흥국증권은 14일 한솔제지에 대해 산업용지와 특수지, 쌍두마차가 실적을 견인하면서 호실적 추세가 지속하고 있고, 내년 실적이 다소 둔화하나 양호한 기조는 지속 가능할 것이라며 투자의견 매수와 목표주가 2만1000원을 유지했다. 전 거래일 기준 현재 주가는 1만4150원이다.

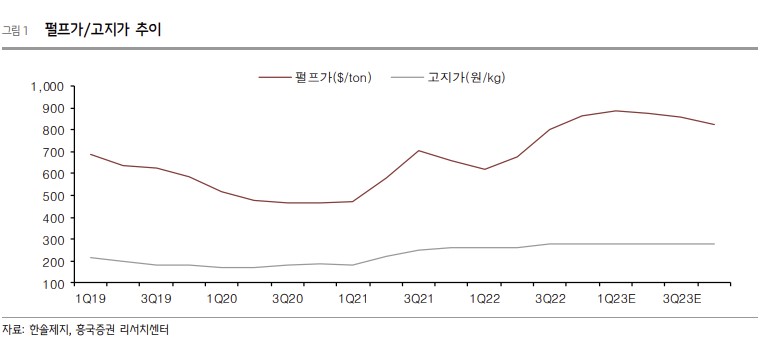

박종렬 흥국증권 연구원은 "내년 연결기준 매출액 2조7212억 원(+9.0% YoY), 영업이익 1553억 원(-4.5% YoY)으로 양호한 실적 모멘텀은 지속될 전망"이라며 "고지가격은 하향 안정화될 것이지만, 펄프 가격 상승은 원가에 다소 부담으로 작용할 수 있다"고 했다.

이어 "산업용 전력요금 인상 등 원가상승분을 제품 판가에 전가 여부가 관건일 것인데, 판가를 추가로 인상하기는 쉽지 않을 것"이라며 "마진 스프레드 유지와 원화 약세 등이 내년에도 지속하면서 영업이익률은 5.7%로 올해(6.5%) 대비 소폭 하락할 것이지만, 견조한 추세는 지속 가능할 것"이라고 설명했다.

그러면서 "별도(제지)부문 경우 산업용지와 특수지가 이익 성장을 주도하는 가운데 인쇄용지 흑자 체제가 공고히 진행되면서 실적 호조에 기여했다"라며 "성우엠비테크(환경)와 판매 종속법인(한솔아메리카, 한솔유럽) 등에서 영업손실이 전 분기에 비해 크게 개선될 것"이라고 전망했다.

![술 안 마시는 20대 …"술 거절해도 눈치 안 봐" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2349347.jpg)

![[단독] 軍 후방 경계, 이르면 내년부터 '사설 경비업체'가 맡는다](https://img.etoday.co.kr/crop/140/88/2349299.jpg)

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2349424.jpg)

![미·이란, 60일 내 최종합의 로드맵 도출…호르무즈 안전통항 핫라인 구축 [종합]](https://img.etoday.co.kr/crop/140/88/2349316.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![삼성전자, 우선주 합산시 여전한 시총 1위…단일 종목은 SK하이닉스가 역전[종합]](https://img.etoday.co.kr/crop/85/60/2349465.jpg)

![[채권마감] 사흘째 약세…30년-20년 금리차 1년9개월만 정상화](https://img.etoday.co.kr/crop/85/60/2349398.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2349424.jpg)

![SK하이닉스, 삼성전자 제치고 코스피 시총 1위 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349398.jpg)