하나증권이 SK가스에 대해 4분기 판매실적이 개선될 가능성이 크다고 전망했다. 투자의견은 ‘매수’, 목표주가는 16만 원을 유지했다.

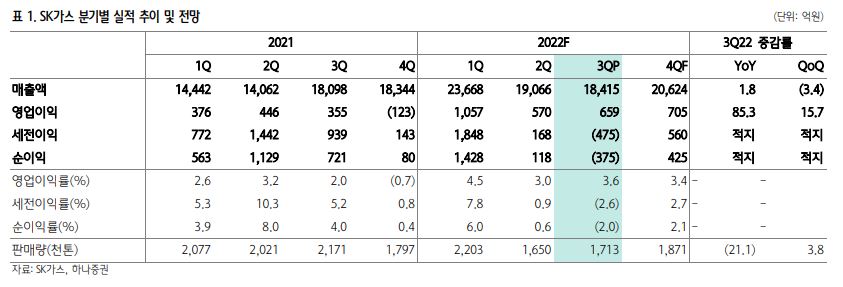

2일 유재선 하나증권 연구원은 “3분기 매출액은 1조8000억 원으로 지난해보다 1.8% 개선되었다”며 “LPG 판매실적은 석유‧화학 시황 부진에 따른 프로판탈수소화(PDH) 거래처 가동률 하락과 안정적 수익성 확보 기조로 나타난 트레이딩 물량 감소로 부진했다”고 분석했다.

유 연구원은 “영업이익은 659억 원으로 지난해보다 85.3% 증가했다”며 “비수기 나타난 전체적인 판매량 감소에도 대리점‧산업체 판매가 견조하게 유지되며 이익이 증가했다”고 했다.

이어 “LNG 대비 상대적 가격경쟁력 확보로 향후에도 해당 추세는 지속될 수 있을 전망”이라고 덧붙였다.

유 연구원은 “세전이익은 –475억 원을 기록하며 지난해 대비 적자로 전환했다”며 “LPG 가격 하락으로 향후 공급 예정 물량에 대한 헷지 목적의 파생상품 관련 미래 선반영 평가손실이 인식되었기 때문”이라고 분석했다.

그는 “PDH 시황 부진에 지분법 실적도 적자를 지속하고 있다”면서도 “이번 평가손실은 차후 LPG 가격 및 시황 변화에 따라 공급 시점 또는 해당 시기에 앞서 영업‧영업외 이익으로 환입이 가능하다”고 봤다.

유 연구원은 “시황 변동성 확대로 연간 세전 이익 가이던스 충족이 어려울 수 있는 상황이나 영업환경 특성상 현재의 손실은 미래의 이익으로 회귀하기 때문에 우려할 부분은 아니다”라며 “별도 기준 순이익은 안정적인 흐름을 이어가고 있어 연간 배당은 과거 수준을 충분히 유지할 수 있을 전망”이라고 내다봤다.

이어 “4분기 LPG 성수기 진입과 한국가스공사향 공급계약 등 판매실적 개선 여지가 많다는 점에서 지속적인 관심이 필요하다”고 조언했다.

![미 중부사령부 “호르무즈 상선 공격 막대한 대가…이란에 강력한 공습 개시” [상보]](https://img.etoday.co.kr/crop/140/88/2340472.jpg)

![미국·유럽 두드리는 국내 개발 신약…임상·허가 성과 기대감[차세대 K-신약③]](https://img.etoday.co.kr/crop/140/88/2356164.jpg)

![[증시키워드] SK하이닉스 美 ADR 초과 청약⋯삼성전자 역대급 실적에도 국내 증시 폭락](https://img.etoday.co.kr/crop/85/60/2356363.jpg)

![[오늘의 투자전략] 미 증시 급락에 흔들린 국장...반도체 중심 분할 매수 기회](https://img.etoday.co.kr/crop/85/60/2333246.jpg)

![네이마르→호날두 오열⋯한국 축구도 마주한 월드컵의 '벽' [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2356236.jpg)

![코스피, 3거래일 만에 8000선 아래로 [포토]](https://img.etoday.co.kr/crop/300/190/2356224.jpg)