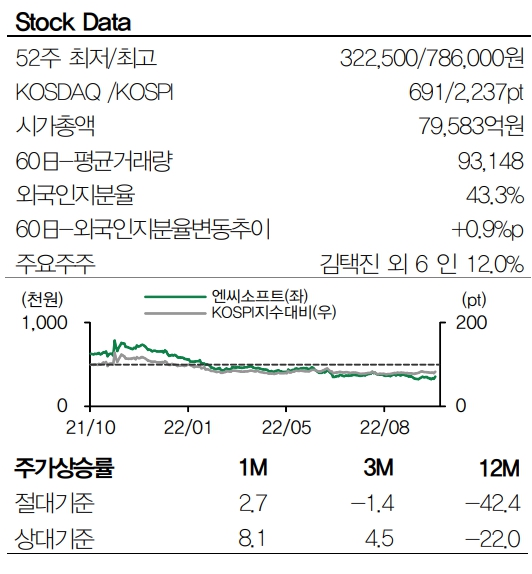

(출처=DB금융투자)

DB금융투자는 20일 엔씨소프트에 대해 신작 출시 일정 조정 등을 반영해 올해 예상 영업이익을 기존 대비 16% 낮췄다며 목표주가를 기존 56만 원에서 45만 원으로 하향조정했다. 투자의견은 ‘매수’를 유지했다.

황현준 DB금융투자 연구원은 “4분기에는 리니지2M과 리니지W의 출시 주년 업데이트 및 마케팅 진행되면서 전 분기 대비 매출 반등이 가능할 것으로 보인다”며 “그러나 올해 예정이었던 리니지W 2차 권역, 블소2 아시아, TL 출시 일정이 연기되어 실적 및 주가의 추세적 상승을 견인할 모멘텀의 본격화까지는 시간이 필요할 것으로 판단된다”라고 분석했다.

이어 “다만, 내년 출시될 TL, 신규 대작 등의 마케팅이 연말부터 시작되고 점차 내년 라인업의 일정 구체화나 아이온2, 신규 IP들의 추가적인 공개 등 주가에 긍정적으로 작용할 것으로 보이는 요인들을 앞두고 있어 추이를 지켜봐야 할 필요가 있어 보인다”라고 덧붙였다.

황 연구원은 “당장은 아니지만 모멘텀이 다가오고 있고 계속된 주가 부진으로 낮아진 올해 실적 눈높이 기준으로도 밸류에이션이 Peer 평균 PER 22배를 밑도는 17배에 머무르고 있다는 점을 감안하여 투자의견 Buy를 유지한다”고 설명했다.

![삼성물산 1호점서 청산 기로까지…굴곡의 30년[문닫는 홈플러스 파장]](https://img.etoday.co.kr/crop/140/88/2354723.jpg)

![국가가 작정하고 가해자 털어버리는 시스템 : 참교육 현실 리뷰 [T같은F] #넷플릭스](https://i.ytimg.com/vi/O8Ajr1hsHgE/mqdefault.jpg)

![[급등락주 짚어보기] 삼화전자ㆍ져스텍 등 11개 종목 上⋯‘과열’ 금호건설우는 하한가](https://img.etoday.co.kr/crop/85/60/2354848.jpg)

![[채권마감] 보합권 혼조, 주식·환율 급변동 비켜 간 무풍지대](https://img.etoday.co.kr/crop/85/60/2354788.jpg)

![[오늘의 주요공시] 한화에어로·삼성전기·삼성SDI·HJ중공업 등](https://img.etoday.co.kr/crop/85/60/2342472.jpg)

![[장외시황] 컬리, 0.79% 상승](https://img.etoday.co.kr/crop/85/60/2354799.jpg)

![회생 폐지 결정에도 굳건한 메리츠·MBK…결국 청산 수순 [문닫는 홈플러스 파장]](https://img.etoday.co.kr/crop/85/60/2354654.jpg)

![“참교육에 열광하는 사회”⋯무너진 교권, 해법은 따로 있다 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2354808.jpg)

![8000선 회복한 코스피, 매수 사이드카 발동 [포토]](https://img.etoday.co.kr/crop/300/190/2354789.jpg)