SK증권은 12일 삼성SDS에 대해 IT 서비스의 클라우드 전환과 물류부문의 디지털 포워딩 사업확대로 중장기적인 수익성 개선 가능성이 높다고 판단한다며 투자의견 '매수'와 목표주가 20만 원을 유지한다고 밝혔다. 전거래일 기준 삼성SDS의 주가는 11만4500원이다.

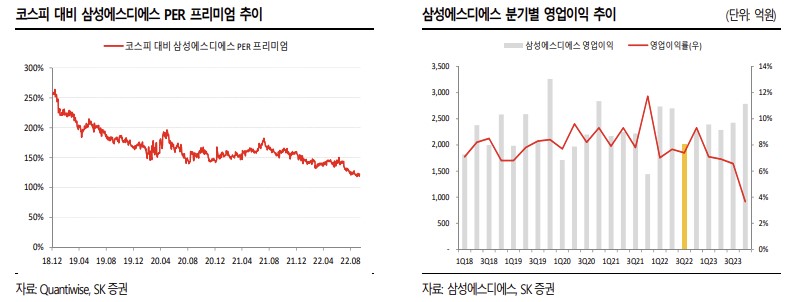

최관순 SK증권 연구원은 "삼성에스디에스 3분기 실적은 매출액 3조9904억 원(18.0% yoy), 영업이익 2017억 원(-9.1% yoy)으로 예상한다. 물류부문은 최근 물류 운임비 하락에 따라 전기 대비 19.2% 하락하겠으나, 전년동기 대비로는 24.5% 증가하며 견조한 실적을 유지할 전망"이라고 했다.

이어 "물류부문 영업이익률은 디지털포워딩 사업확대와 규모의 경제 효과로 2.0%가 예상되어 비교적 양호한 수익성이 예상되나, 클라우드 전환에 따른 투자비 등의 영향으로 IT 서비스 영업이익률은 10.1%로 전년 동기 대비 3.2%p 하락할 것"이라고 전망했다.

3분기 물류 부문은 양호하나, IT서비스 수익성은 둔화될 수 있다는 분석이다. 최 연구원은 "전체 영업이익은 전년동기 대비 9.1% 하락할 것으로 예상되는데, 주로 IT 서비스 부문 투자 확대에 기인하기 때문에 클라우드 전환이 가속화되고 고객사의 투자 재개가 되는 2023년부터 점진적인 수익성 개선이 기대된다"고 했다.

그러면서 "현 주가는 12MF 기준 11 배 수준으로 역사적 최저점임을 고려한다면 추가적인 주가하락 가능성 보다는 저점매수에 비중을 둘 시기라 판단한다"고 밝혔다.

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![“대형 스크린에 압도적 음향…월드컵 즐기기에 최고”(가보니)[진화하는 극장]](https://img.etoday.co.kr/crop/140/88/2346264.jpg)

![[주간수급리포트] 개인이 던진 ‘삼전닉스’ 외인이 받았다⋯수급 공방 속 코스피 9000선 안착](https://img.etoday.co.kr/crop/140/88/2348922.jpg)

!["정당 낙인은 모욕" 2030이 혐오하는 정치 프레임 [T같은F]](https://i.ytimg.com/vi/CyD9b6NQ4Uc/mqdefault.jpg)

![[특징주] 제주반도체, 반도체 수출 호조 속 12% 급등](https://img.etoday.co.kr/crop/85/60/2349098.jpg)

!["턴어라운드 오면 케파 많은 곳이 다 먹는다"⋯LG엔솔 지금 담아야 하나 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2349144.jpg)

![한전, 3분기 전기요금 동결 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349233.jpg)