(출처=하이투자증권)

하이투자증권은 5일 LG이노텍에 대해 ‘수요 우려가 걷히면 드러날 경쟁력’이라며 ‘매수’를 추천했다. 목표주가는 39만원으로 하향 조정했다.

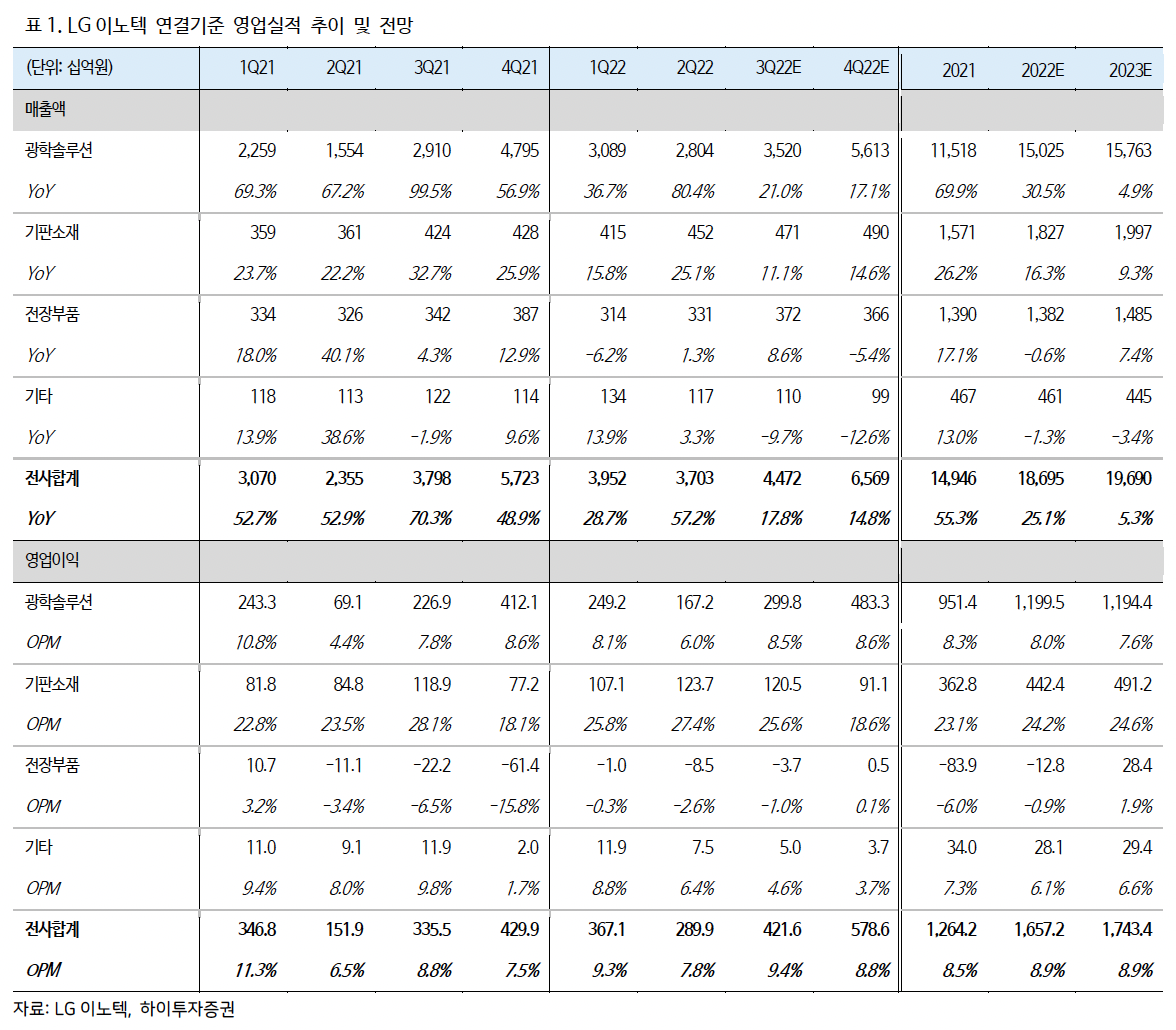

고의영 하이투자증권 연구원은 “3분기 LG이노텍의 매출은 4조5000억 원, 영업이익은 4216억원으로 각각 전년 동기 대비 18%, 26% 증가할 전망”이라며 “컨센서스에 부합할 것으로 예상한다”고 전했다.

우호적인 환율 여건과 수익성 높은 디스플레이 부품군에 대한 재고 조정 등 긍정적인 요소와 부정적인 요소가 상쇄될 거란 전망이다.

실적 변동성이 크지 않은 3분기 보다 4분기 추정치 상향 가능성에 주목할 것을 조언했다. 3분기 대비 환율 여건은 더 좋아졌고 아이폰 프로 모델 위주의 추가적인 믹스 개선이 반영될 것이란 평가다. 4분기 매출은 5조6000억원, 영업이익 5780억원으로 추정했다.

내년에도 호재성 이슈가 지속될 거란 전망이다. 고 연구원은 “수요 가시성이 떨어지는 상황에서 내년도 실적을 논하기 조심스러우나 경쟁사들의 생산성 부진으로 LG이노텍에 대한 고객사의 의존도가 높아지고 있다”며 “내년 2분기 폴디드 줌(Folded Zoom) 탑재로 카메라모듈 평균판매단가(ASP) 상향이 이어지고, 확장현실(XR) 및 전장카메라 등으로 적용처 확대 가능성이 열려 있다는 점 등은 변함 없는 투자 포인트”라고 강조했다.

![[단독] 통합심의 넉 달 만에…광진 자양2동 모아타운 무산](https://img.etoday.co.kr/crop/140/88/2356562.jpg)

![13분 만에 3골⋯아르헨, 이집트에 0-2→3-2 역전승 ‘8강행’ [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2356529.jpg)

![미 중부사령부 “호르무즈 상선 공격 막대한 대가…이란에 강력한 공습 개시” [상보]](https://img.etoday.co.kr/crop/140/88/2340472.jpg)

![나 빼고 다 돈 버는 장? 진짜 돈 번 사람들 얼마인지 말씀드립니다 [T같은F]](https://i.ytimg.com/vi/NQnePTwrK4I/mqdefault.jpg)

![‘출범 1년’ 주가조작 합동대응단, 10여건 검찰 고발⋯“AI 감시·제재 강화”[종합]](https://img.etoday.co.kr/crop/85/60/2356563.jpg)

![가짜뉴스 장사, 이제 돈 벌다 돈 물어낸다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2356486.jpg)

![기획예산처·교육부 장관 '교육교부금 개편' 공개토론 [포토]](https://img.etoday.co.kr/crop/300/190/2356637.jpg)