(출처=다올투자증권)

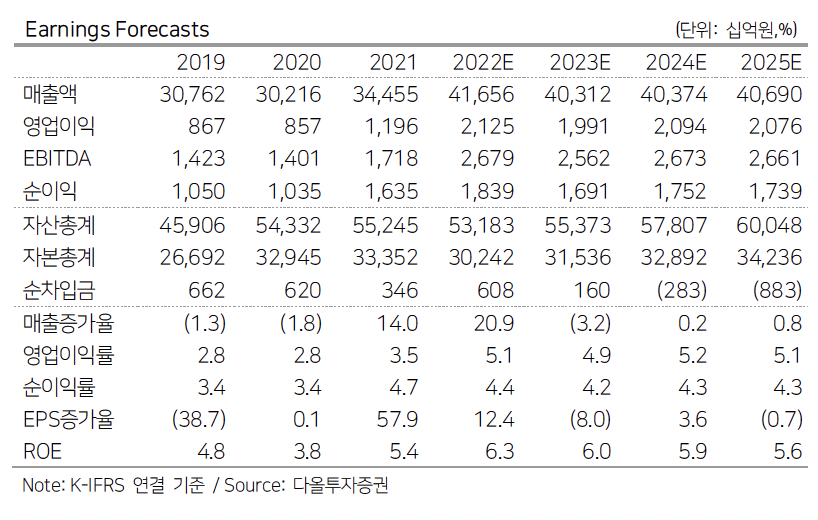

다올투자증권은 30일 삼성물산에 대해 ‘신규 수주 전망에 따라 실적 전망도 상향됐다’며 ‘매수’를 추천했다. 목표주가는 15만원을 유지했다.

김한이 다올투자증권 연구원은 “삼성물산의 신규 수주 전망이 11조7000억원에서 16조7000억원으로 상향공시된 후 실적추정치를 조정한다”며 “올해와 내년도 영업이익을 5.9%, 13.5% 상향한다”고 전했다.

이어 “하이테크 프로젝트 신규수주가 상반기 5조3000억원으로 이미 예년 연간수준을 달성했고 추가 증대가 예상됨에 따라 건설부문을 상향한 것이 주요했다”며 “불확실한 경기전망 하에 내실있는 수주 확대를 통해 내년까지의 실적기반을 마련한 점이 부각될 것”이라고 덧붙였다.

상반기 신규 수주는 8조6000억원으로 기존 전망인 11조7000억원 대비 73%를 달성했다는 설명이다. 3분기 중에 추가 수주가 발생해 전망이 상향됐다고 추정했다. 상향은 하이테크 프로젝트 수주가 주효했을 거란 평가다.

김 연구원은 “2016년 이래 하이테크 수주가 연 4조3000억원에서 6조원으로 평균 5조원 규모를 기록했다”며 사상반기 5조3000억원을 달성했고 3분기 중 약 2조원 규모의 국내 프로젝트 증액을 포함해 1분기 수준의 신규 수주 규모가 예상된다”고 내다봤다.

![[종합] 용인 넘어 호남으로…삼성·SK, AI 시대 '제2 반도체 클러스터' 띄운다](https://img.etoday.co.kr/crop/140/88/2352478.jpg)

![망원동·대전·부산으로…"빵 사러 여행 가요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2352463.jpg)

![홍명보 입국장 어디?⋯북중미 월드컵 마지막 '경우의 수' [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2352379.jpg)

![[단독] M&A 거래 일부 무산됐는데도 33억 넘는 보수 챙긴 변호사...法 "27억 반환하라"](https://img.etoday.co.kr/crop/140/88/2330144.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[급등락주 짚어보기] 호남 반도체 클러스터 기대감에 금호건설ㆍ남화토건 등 上⋯정리매매 무더기 하한가](https://img.etoday.co.kr/crop/85/60/2352555.jpg)

![[채권마감] 30년금리 4.4% 육박 3년8개월 최고 ‘2차 추경+입찰 부담’](https://img.etoday.co.kr/crop/85/60/2352456.jpg)

![[오늘의 주요공시] 롯데손해보험ㆍ키움증권ㆍ한국금융지주 등](https://img.etoday.co.kr/crop/85/60/2352495.jpg)

![[환율마감] 외인 코스피 역대 최대 매도에…원·달러 급등 또 금융위기 후 최고](https://img.etoday.co.kr/crop/85/60/2351058.jpg)

![홍명보 사퇴했지만⋯진짜 문제는 이제부터? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2352502.jpg)

!['3대 메가 프로젝트 국민보고회' 시청하는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2352423.jpg)