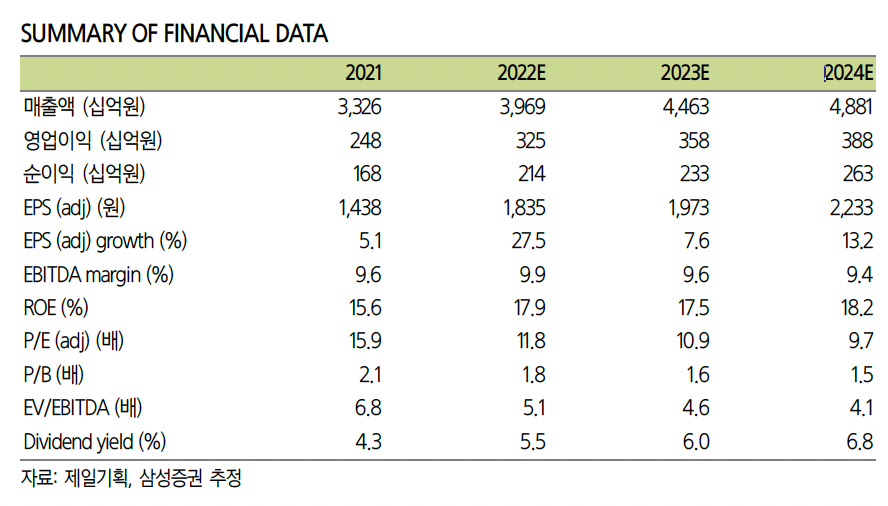

삼성증권은 5일 제일기획에 대해 ‘하반기에도 호실적이 지속될 전망’이라며 ‘매수’를 추천했다. 목표주가는 3만4000원을 유지했다.

최민하 삼성증권 연구원은 “외부 환경이 달라지면서 광고 산업에도 변화가 나타나고 있다”며 “제일기획은 구조적 변화에 대응해 체질 개선을 도모해온 만큼 성장 흐름을 이어갈 전망”이라고 전했다.

이어 “광고주들은 매출과 직결될 수 있는 이커머스, 리테일, 프로모션 등에 광고 예산 비중을 높이고 있고, 매체에 있어서도 개인, 회사, 조직 등이 자체적으로 보유한 미디어에 대한 투자를 늘리고 있다”며 “디지털 콘텐트, 리테일 역량 등을 강화해온 제일기획은 성장판이 열려 있는 시장에서 영역을 넓히며 수익을 확대하고 있는 셈”이라고 덧붙였다.

제일기획은 하반기에도 호실적을 이어갈 거란 전망이다. 삼성증권은 제일기획의 3분기 영업이익이 898억 원으로 전년 동기 대비 28.0% 늘고 컨센서스를 10% 웃돌 것으로 내다봤다.

최 연구원은 “제일기획은 구조적 체질개선에 힘입어 성과 확대를 지속할 전망”이라며 “4분기에는 전년 동기에 일회성 인건비가 반영됐던 기저효과까지 더해져 37%의 이익 증가가 기대된다”고 말했다.

이어 “완전히 달라진 이익 체력을 감안하면 제일기획은 상당한 저평가 구간에 머무러 있다”며 “시장 변화에 대응해 단순 매체 대행에서 닷컴 서비스, 라이브 커머스, 퍼포먼트 마케팅 등으로 영역을 넓혀온 효과로 비우호적인 영업 환경 속에서도 차별적인 이익 성장을 이어갈 것”이라고 강조했다.

![술 안 마시는 20대 …"술 거절해도 눈치 안 봐" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2349347.jpg)

![[단독] 軍 후방 경계, 이르면 내년부터 '사설 경비업체'가 맡는다](https://img.etoday.co.kr/crop/140/88/2349299.jpg)

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2349424.jpg)

![미·이란, 60일 내 최종합의 로드맵 도출…호르무즈 안전통항 핫라인 구축 [종합]](https://img.etoday.co.kr/crop/140/88/2349316.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![삼성전자, 우선주 합산시 여전한 시총 1위…단일 종목은 SK하이닉스가 역전[종합]](https://img.etoday.co.kr/crop/85/60/2349465.jpg)

![[채권마감] 사흘째 약세…30년-20년 금리차 1년9개월만 정상화](https://img.etoday.co.kr/crop/85/60/2349398.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2349424.jpg)

![SK하이닉스, 삼성전자 제치고 코스피 시총 1위 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349398.jpg)