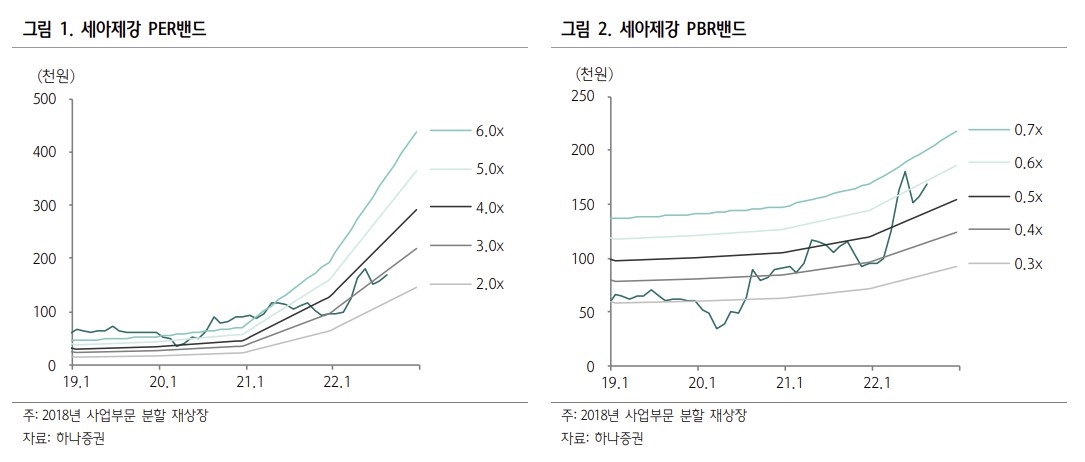

하나증권은 17일 세아제강에 대해 2Q22에도 강관 수출 마진 개선으로 호실적이 지속될 전망이라며 투자의견 '매수'와 목표주가 25만 원을 유지했다. 전 거래일 기준 세아제강의 현재 주가는 16만8500원이다.

박성봉 하나증권 연구원은 "올해 2분기 세아제강의 매출액과 영업이익은 각각 4808억 원(YoY +33.8%, QoQ +7.1%)과 683억 원(YoY +87.9%, QoQ +13.9%)을 기록했다. 1분기에 이어 또다시 실질적으로 사상최고치를 경신했다"라고 분석했다.

이어 "내수 부진으로 전체 강관 판매량이 당초 예상치를 하회한 20만 톤(YoY -9.1%, QoQ -4.3%)을 기록했다. 하지만 공격적인 내수 가격 인상으로 2분기 내수 강관 스프레드는 확대됐다"라고 평가했다.

3분기에도 세아제강의 실적 호조는 지속될 것으로 전망했다. 그는 "수출의 경우 미국의 견조한 에너지용 강관 수요로 여전히 미국 내수 가격이 높은 상황에서 3분기 원ㆍ달러 환율이 추가로 상승 중"이라며 "3분기 중반부터는 저가 열연 소재가 투입되면서 스프레드 추가 확대가 예상된다"라고 했다.

그러면서 "한편 미국의 인플레이션 감축법 통과로 미국의 에너지용 강관 수요 호조가 지속되어 세아제강의 높은 수준의 수출 마진을 견인할 전망"이라며 "3분기에도 원ㆍ달러 환율 상승과 강관 수출 마진 개선으로 이익 확대가 가능할 것"이라고 내다봤다.

!["물도 안 사먹을 것"⋯방탄소년단 '축제'에 대체 무슨 일이 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2336723.jpg)

![‘뛰지 마’만 남은 학교…피해는 결국 학생들 [사라지는 교실 밖 교실 下-①]](https://img.etoday.co.kr/crop/140/88/2336652.jpg)

![[특징주] 삼성전자, 장중 ‘30만전자’ 터치⋯오늘부터 노사 잠정합의안 투표](https://img.etoday.co.kr/crop/85/60/2337063.jpg)

![[특징주] '美 정부, 양자 컴퓨팅 기업 3조원 보조금·지분 취득' 소식에 관련주 급등](https://img.etoday.co.kr/crop/85/60/2336609.jpg)

![테슬라 운명 가를 머스크의 승부수⋯관건은 실적 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2336843.jpg)

![과학수사도 '식후경' [한컷]](https://img.etoday.co.kr/crop/300/190/2337042.jpg)