DB금융투자는 13일 KT&G에 대해 모든 사업부문의 안정적 흐름이 지속되며 방어적 투자 매력이 상존하고 있다며 투자의견 ‘매수’를 유지하고, 목표주가는 기존 10만3000원에서 11만 원으로 상향조정했다.

차재헌 DB금융투자 연구원은 “코로나19 악영향 완화와 해외 궐련 수출 정상화, 해외 전자담배 판매량 증가, 해외 건기식 매출 회복 가능성 등을 감안시 동사의 영업이익은 2023년 턴어라운드에 성공할 것으로 추정한다”며 “또한 인플레이션 시기에 7년 이상 담배가격 인상이 없었다는 점도 잠재적 호재가 될 수 있을 것으로 기대한다”라고 분석했다.

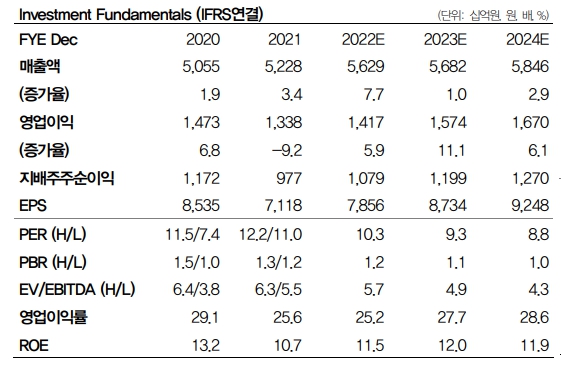

이어 “동사의 주가는 2022년, 2023년 예상 실적 기준 각각 P/E 10.3배, 9.3배에서 거래중이며 배당수익률은 6% 수준에 육박한다”며 “만약 국내외 경제의 불확실성이 지속된다면 동사에 대한 방어적 투자매력은 지속될 수 있다”라고 평가했다.

차 연구원은 “2분기 내수 궐련 담배 판매량은 거리두기 완화와 유동인구 증가에 따라 전년 대비 소폭 증가하고 KT&G의 궐련 부문의 시장점유율 역시 전년 대비 다소 상승할 것으로 전망한다”며 “국내 전자담배 침투율은 17% 후반으로 전 분기 대비 개선되고 전자담배 부문 시장점유율도 꾸준히 상승중이다”라고 설명했다.

이어 “해외 전자담배 판매량은 신규 진출 국가가 늘어나면서 수량 증가가 지속될 것으로 전망한다”며 “궐련담배 중동지역 수출은 이란·미국 협상 난항에 따른 환율 변화로 일시적 수출판매 물량 정체가 나타날 수 있겠으나 하반기 만회가 가능하다. 아태지역과 남미지역의 수출은 긍정적 흐름이며 인도네시아를 중심으로 해외법인 매출도 양호할 것으로 기대한다”라고 덧붙였다.

그러면서 “KGC의 경우 국내 가정의 달 프로모션이 긍정적 흐름을 보였고 면세점 부문의 점진적 반등이 기대된다”라며 “주요 사업부문의 안정적 매출 증가에 따라 2분기 연결 매출액은 전년 동기 대비 2% 증가한 1조3044억 원, 영업이익은 4.7% 증가한 3396억 원으로 컨센서스를 충족시킬 것으로 전망한다”라고 밝혔다.

![북중미 월드컵, 마지막 '관전 포인트' 총정리 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2358829.jpg)

![경고 나온 지독한 더위⋯폭염 언제까지? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2358874.jpg)

![내가 사는 곳에 소각장 설치, 서울시민 65% 동의 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2358868.jpg)

![“토허제 전에 살 땅 있나요”…반도체 품는 광주, 외지인 문의 쇄도 [르포]](https://img.etoday.co.kr/crop/140/88/2358416.jpg)

![반도체 투매에 7000선 반납한 ‘검은 월요일’…코스피 4월 말 이후 '최저'[종합]](https://img.etoday.co.kr/crop/85/60/2358903.jpg)

![[급등락주 짚어보기] 호르무즈 봉쇄에 STX그린로지스 상한가⋯콘텐트리중앙ㆍ에넥스 등도↑](https://img.etoday.co.kr/crop/85/60/2358896.jpg)

![[오늘의 주요공시] 현대차·HD한국조선해양·코오롱인더 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![[장외시황] 에이치엘노믹스, 공모주 청약시작](https://img.etoday.co.kr/crop/85/60/2358865.jpg)

![북중미 월드컵, 마지막 '관전 포인트' 총정리 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2358829.jpg)

![코스피 폭락 7000선 붕괴, 검은 월요일 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358890.jpg)