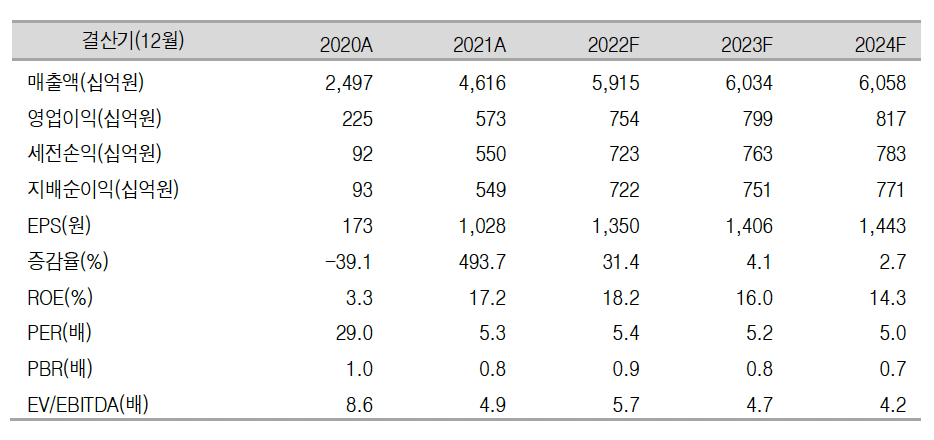

신영증권은 12일 팬오션에 대해 ‘높은 실적에 낮은 주가’라며 ‘매수’를 추천했다. 목표주가는 기존 1만1000원에서 1만2000원으로 상향 조정했다.

엄경아 신영증권 연구원은 “팬오션의 1분기 실적은 매출이 2배, 영업이익이 3배 증가하면서 컨센서스를 크게 상회했다”며 “벌크선 영업이익이 지난 분기 2004억 원에서 1242억 원으로 감소했으나 드라이벌크를 제외한 비벌크 해운 및 곡물사업에서 모두 마진 개선을 나타냈다”고 전했다.

이어 “아시아 역내컨테이너 시장의 운임도 강세를 보이고 있다”며 “팬오션이 비벌크 선박 중 가장 많은 척수를 보유한 MR탱커 운임이 러시아-우크라이나 전쟁의 영향으로 저점에서 탈피했다”고 덧붙였다.

중국의 코로나19발 봉쇄도 운임 상승에 영향을 미치면서 호재로 작용할 거란 전망이다.

엄 연구원은 “상하이 도시 봉쇄, 러시아와 우크라이나 전쟁 등 문제가 해상운송시장의 톤-마일을 높이고 공급 부족이 이어지는 중”이라며 “상하이 봉쇄로 공장가동률 저하에 따라 중국의 철광석 재고 감소기간이 장기화 될 것으로 예상했으나 중국 항만에서 수입 물동량 처리 속도가 낮아지면서 오히려 재고가 빠르게 감소하는 중”이라고 설명했다.

봉쇄 종료 이전까지를 재고 소진기간으로 설정한다면 오히려 봉쇄 종료 이후 재고 축적 수요 증가로 운임 상승이 가능할 거란 분석이다. 또 러시아와 우크라이나 전쟁으로 양국에서 수출이 이뤄지던 화물의 확보를 위해 보다 많은 노선으로 중소형선들이 분산되면서 중소형선 가세도 장기화 될 것으로 봤다.

엄 연구원은 “올해 추정 순자산가치에 목표배수 1.5배를 적용하는 것은 기존과 동일하다”며 “올해 실적추정 상향조정으로 주당 적정가치가 높게 산정돼 목표주가를 상향조정했다”고 전했다.

![북중미 월드컵, 마지막 '관전 포인트' 총정리 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2358829.jpg)

![경고 나온 지독한 더위⋯폭염 언제까지? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2358874.jpg)

![내가 사는 곳에 소각장 설치, 서울시민 65% 동의 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2358868.jpg)

![“토허제 전에 살 땅 있나요”…반도체 품는 광주, 외지인 문의 쇄도 [르포]](https://img.etoday.co.kr/crop/140/88/2358416.jpg)

![반도체 투매에 7000선 반납한 ‘검은 월요일’…코스피 4월 말 이후 '최저'[종합]](https://img.etoday.co.kr/crop/85/60/2358903.jpg)

![[급등락주 짚어보기] 호르무즈 봉쇄에 STX그린로지스 상한가⋯콘텐트리중앙ㆍ에넥스 등도↑](https://img.etoday.co.kr/crop/85/60/2358896.jpg)

![[오늘의 주요공시] 현대차·HD한국조선해양·코오롱인더 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![[장외시황] 에이치엘노믹스, 공모주 청약시작](https://img.etoday.co.kr/crop/85/60/2358865.jpg)

![북중미 월드컵, 마지막 '관전 포인트' 총정리 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2358829.jpg)

![코스피 폭락 7000선 붕괴, 검은 월요일 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358890.jpg)