(출처=IBK투자증권)

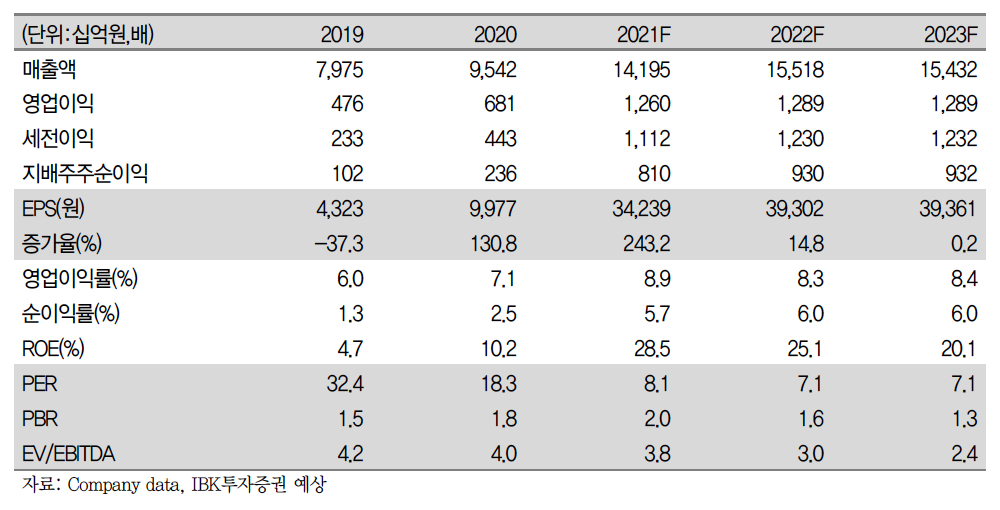

IBK투자증권은 25일 LG이노텍에 대해 ‘4분기 사상 최대 분기 실적을 기대한다’며 ‘매수’를 추천했다. 목표 주가는 41만5000원으로 높여 잡았다.

김운호 IBK투자증권 연구원은 “LG이노텍의 매출증가는 광학솔루션이 주도할 것으로 전망한다”며 “4분기에는 사상 최대 실적이 기대되고 내년에도 평균판매단가(ASP) 상승 및 신제품 추가로 실적 개선이 가능할 것으로 기대한다”고 밝혔다.

LG이노텍은 4분기 광학솔루션 주도 성장에 힘입어 최대 실적을 달성할 것으로 전망된다. 4분기 영업이익은 3분기 대비 26.7% 증가한 4252억 원으로 분기 사상 최대 규모를 기록할 것으로 기대된다. 4분기 매출액은 3분기 대비 30.9% 증가한 4조9719억 원으로 예상된다. 기판소재는 소폭 성장이 기대되고 전장부품은 기저 효과로 7% 수준이 늘어날 것으로 관측된다.

김 연구원은 “광학솔루션은 해외 고객의 신규 모델 출시와 함께 큰 폭의 실적 개선이 기대되고 우려와는 달리 고객사의 구매 방식 변화에 따른 부정적 영향은 거의 없다”며 “실적 대비 주가는 평가가 구간에 있다고 판단한다”고 분석했다.

이어 “LG이노텍은 고객 의존도가 너무 높고 성장이 제한적이란 우려가 있으나 이를 빌미로 계속 밸류에이션은 섹터 내에서 가장 낮은 수준을 유지하고 있다”며 “고객집중도가 높은 점은 결국 성장이 결정적 이유가 됐고 추가 성장 가능성도 스스로 만들어 가고 있어 결과는 시장의 판단이 틀린 것으로 마무리되는 중”이라고 설명했다.

![[단독] 연임 막히자 ‘고문직’ 신설⋯2억 챙기고 다시 이사장 됐다](https://img.etoday.co.kr/crop/140/88/2353214.jpg)

![6월 수출 사상 첫 1000억불 돌파⋯전 세계 4번째 대기록 달성 [상보]](https://img.etoday.co.kr/crop/140/88/2332196.jpg)

![음바페, 메시 기록 추월⋯토너먼트 역대 최다 득점자 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2353364.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[특징주] 산일전기, 전력기기 성장 기대에 강세](https://img.etoday.co.kr/crop/85/60/2352248.jpg)

![취업 시장 비상…"AI 확산에 일자리 불안 3배 증가" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2353124.jpg)

![국회의장-대한상공회의소 경제대도약 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2353515.jpg)