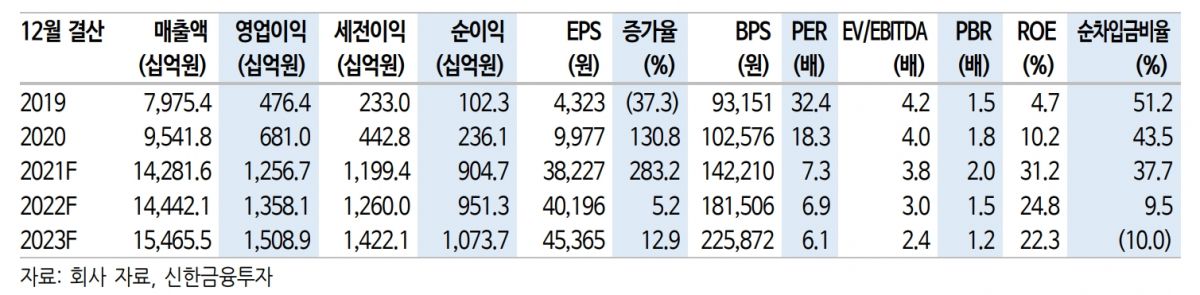

신한금융투자는 LG이노텍의 적정 시가총액이 10조 원이라며 투자의견 '매수'를 유지하고, 목표주가는 40만2000원으로 상향조정했다.

고영민 신한금융투자 연구원은 "올해 4분기 영업이익은 4222억 원으로 창사 이래 최대 실적이 예상된다"면서 "다수의 투자자들은 여전히 2022년 실적을 감익으로 우려하지만, 2022년 영업이익은 1조3600억 원으로 역기저 현상이 아닌 전년 대비 성장이 예상된다"고 말했다.

고 연구원은 "내년 카메라 업황은 예상보다 더 견조해 컨센서스 상향이 기대된다"며 "고객사의 카메라 업그레이드에 따른 ASP(평균판매가격) 상승이 가능하고, 경쟁사 대비 우호적인 시장 점유율이 전망된다"라고 밝혔다.

그러면서 "2023년에는 카메라 적용처가 늘어난다"며 "AR·VR(가상·증강현실) 내 최대 수혜 품목은 3D 모듈로 LG이노텍은 글로벌 1위 3D 모듈 공급사"라고 설명했다.

고 연구원은 "북미 제조사 내에서도 폴디드 망원 모듈의 도입 기대, 고부가 패키징기판의 캐파 증설도 준비되고 있다"라고 덧붙였다.

고 연구원은 "목표주가는 2022년 EPS(주당순이익)에 IT부품의 통상적인 PER(주가수익배율), 10배를 반영했다"며 "과거 고점 PBR(주가순자산비율)에 묶여 있을 이유가 없고, 처음 경험하는 모멘텀과 실적 레벨로 EPS와 BPS(순자산가치)가 늘고 있다"고 분석했다.

이어 "현 주가는 2022년 전망 PER 6.9배다"라며 "2022년과 2023년의 성장동력을 확보한 상황에서 10배 미만의 PER은 설명이 불가능하다"라고 설명했다.

![최저임금 막판 줄다리기…대학생 희망 알바 시급 '1만1595원' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2355637.jpg)

![태풍 겹친 7월 지각 장마, 언제까지? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2355585.jpg)

!["비 그쳤는데 왜?"⋯KBO 우천취소, 알고 보니 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2355461.jpg)

![민트코어 벌써 끝?⋯올여름엔 '레몬빛'으로 갑니다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2354803.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![[채권마감] 약세, 30년물 또 4.4%대..3년물 입찰 부담+일본채 약세](https://img.etoday.co.kr/crop/85/60/2354789.jpg)

![[오늘의 주요공시] KT·셀트리온·한국콜마 등](https://img.etoday.co.kr/crop/85/60/2342472.jpg)

![[장외시황] 엠디에스코리아, 코스닥 상장예비심사 청구](https://img.etoday.co.kr/crop/85/60/2355645.jpg)

![[환율마감] 원·달러 상승, 엔화약세+결제수요…네고+당국 스무딩도](https://img.etoday.co.kr/crop/85/60/2355271.jpg)

![최저임금 막판 줄다리기…대학생 희망 알바 시급 '1만1595원' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2355637.jpg)

![국회 국방위에서 만난 김민석-송영길 [포토]](https://img.etoday.co.kr/crop/300/190/2355616.jpg)