(출처=케이프투자증권)

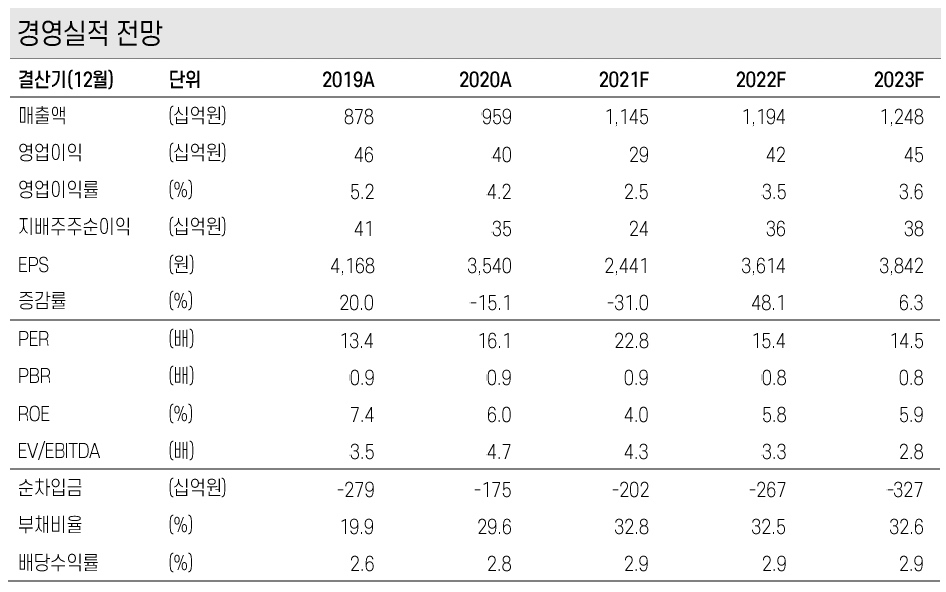

케이프투자증권은 16일 빙그레에 대해 ‘냉장 부문의 회복세가 기대된다’며 ‘매수’를 추천했다. 목표 주가는 7만2000원으로 하향했다.

김혜미 케이프투자증권 연구원은 “비용상승에 매출 호조가 가려졌다”며 “매출 고성장 및 이익 감소 트렌드가 지속되는 중”이라고 밝혔다.

빙그레의 올해 3분기 연결 매출액은 3545억 원으로 전년 동기 대비 28.5% 상승했다. 영업이익은 184억 원으로 전년 동기 대비 18% 감소했다.

빙그레의 냉장부문은 지난 9월부터 위드 코로나 분위기 확산으로 학교 근처 편의점 등에서 판매를 회복하며 매출이 전년 동기 대비 5% 성장했다. 카테고리별로 흰우유, 드링킹 요거트 등의 판매가 증가한 한편 가공유, 커피 등은 전년과 비슷하거나 소폭 하락했다.

냉동 부문은 매출이 전년 동기 대비 18% 증가했다. 전년도가 낮았던 기저 효과와 더불어 더운 날씨로 성수기 효과가 맞물렸다는 분석이다.

특히 냉장 부문은 3분기부터 제품 가격인상 효과가 나타나면서 회복세가 점쳐진다. 김 연구원은 “빙그레는 11월부터 위드 코로나 정책 실시로 외부 활동이 증가해 판매량 역시 차츰 회복될 전망”이라며 “4분기 이후 냉장품목 중심의 실적 성장을 예상하고, 내년 아이스크림 가격이 인상할 경우 냉동 부문 역시 성장세가 지속될 전망”이라고 예상했다.

![복날 날짜는 왜 정했을까? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2363784.jpg)

![주말에 더 붐비는 지하철역…홍대·고터 아닌 '동묘앞' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2363746.jpg)

![이곳 저곳 누비는 로봇...물류센터는 배터리 ‘火들짝’[스마트 물류의 그늘]](https://img.etoday.co.kr/crop/140/88/2363379.jpg)

![美, 60개 국가·지역에 강제노동 관세 부과…한국 12.5% [상보]](https://img.etoday.co.kr/crop/140/88/2362089.jpg)

![[주간 IPO] 인제니아테라퓨틱스 청약…수요예측 3곳·신규 상장 공백](https://img.etoday.co.kr/crop/85/60/2337241.jpg)

![[베스트&워스트] 코스피, 중동 긴장에 신재생에너지주 '급등' vs 애국·테마주 '급락'](https://img.etoday.co.kr/crop/85/60/2363862.jpg)

![[주간증시전망] 다음주 코스피 6700~7600선 전망…빅테크 실적·FOMC 주목](https://img.etoday.co.kr/crop/85/60/2363796.jpg)

![[베스트&워스트] 코스닥, 로봇·진단 호재에 '웃고'…임상 악재·관리종목에 '울고'](https://img.etoday.co.kr/crop/85/60/2363872.jpg)

![[채권마감] 3년 금리 4% 코앞 ‘연중 최고’..유가 100달러 충격](https://img.etoday.co.kr/crop/85/60/2361047.jpg)

![[오늘의 주요공시] 기아ㆍ하나금융지주ㆍ삼성중공업 등](https://img.etoday.co.kr/crop/85/60/2363840.jpg)

![Vol. 11 휴가도 남들과 다르게: 슈퍼리치들의 여름휴가 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2363820.jpg)

![중동 긴장감 고조에 브렌트유 100달러 재돌파 [포토]](https://img.etoday.co.kr/crop/300/190/2363792.jpg)