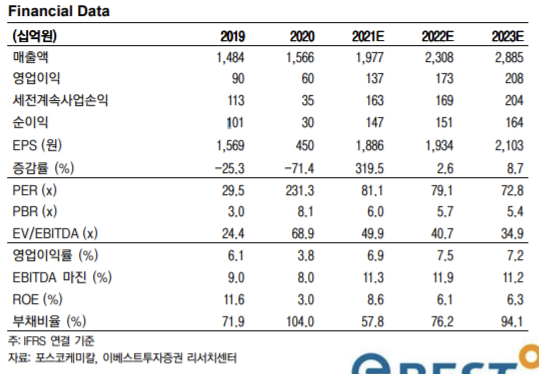

▲포스코케미칼 실적 추정치

이베스트투자증권은 22일 포스코케미칼에 대해 3분기 컨센서스를 밑도는 실적을 기록했다며 투자의견은 ‘중립(Hold)’, 목표주가는 15만1000원을 유지했다.

포스코케미칼의 2021년 3분기 매출액은 전년 동기 대비 29.9% 오른 5050억 원, 영업이익은 63.5% 오른 315억 원으로 컨센서스 대비 하회하는 실적을 기록했다.

이에 이안나 이베스트투자증권 연구원은 “조강 생산량 증가에도 불구하고 중국 수입 CFM, DBM 가격 상승으로 인한 이익 감소와 임금인상으로 인한 일회성 비용 반영으로 인한 것”이라고 설명했다.

그는 “현재 주가 수준을 고려했을 때, 단기보다는 장기적으로 좀 더 의미 있는 소재 기업이라고 판단된다”며 “양극재는 주요 고객사인 LG에너지솔루션 내에서도 중간 함량 Ni 양극재 위주로 공급하고 있다”고 설명했다.

이어 “양극재 공급은 원가 경쟁력이 핵심이 돼야 한다”며 “이는 향후 포스코 그룹의 소재 사업 수직계열화를 통해 가능할 것으로 기대된다”고 분석했다.

그는 “2021년 기준 양극재 capa 4만 톤에서 2030년 40만 톤까지 확대할 계획”이라며 “2030년 기준 국내 16만 톤, 해외 24만 톤 증설을 목표로 한다”고 전했다.

이 연구원은 “미국 Ultium Cells로의 계약은 1, 2공장 중 1공장에 대해서만 체결된 상태로 향후 2공장 수주 가능성이 열려있는 상황이다”며 “LG에너지솔루션의 스텔란티스와의 JV 결정으로 인해 이에 대한 추가 수주도 기대된다”고 말했다.

![[단독] 삼성 용인 팹 '토지 보상 진행률 75%'…연내 보상 절차 마무리 전망 [K-반도체 투트랙]](https://img.etoday.co.kr/crop/140/88/2350480.jpg)

![KBO 올스타전 베스트12 희비 엇갈렸다⋯양의지 1위, 롯데·키움 0명 [종합]](https://img.etoday.co.kr/crop/140/88/2350557.jpg)

!['영끌'은 외곽에 몰렸다…금천구, 대출 의존도 서울 최고 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2350491.jpg)

![“중국 놓친 실수 반복 안 한다”…글로벌 빅파마가 주목한 K바이오 [바이오USA]](https://img.etoday.co.kr/crop/140/88/2350307.jpg)

![중기업계 “2027년 최저임금 동결해야…中企·소상공인 생존 한계” [종합]](https://img.etoday.co.kr/crop/140/88/2350290.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[채권마감] 초장기중심 약세, 50년-10년 금리차도 3년만 정상화](https://img.etoday.co.kr/crop/85/60/2350500.jpg)

![[급등락주 짚어보기] 코스피·코스닥 18개 종목 상한가...금호건설·로킷헬스케어 29%↑](https://img.etoday.co.kr/crop/85/60/2350561.jpg)

![SK하이닉스, 내달 10일 미국ADR 상장 추진…45조 자금 조달 및 신주 1779만주 발행[종합]](https://img.etoday.co.kr/crop/85/60/2350552.jpg)

![[오늘의 주요공시] SK하이닉스·한화시스템·한국전력공사 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

!['국내 선예매'도 부족하다?⋯K팝 팬들이 '기수제' 찾는 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2350563.jpg)

![코스피·코스닥 동반 '상승'…원·달러 환율 오름세 [포토]](https://img.etoday.co.kr/crop/300/190/2350499.jpg)