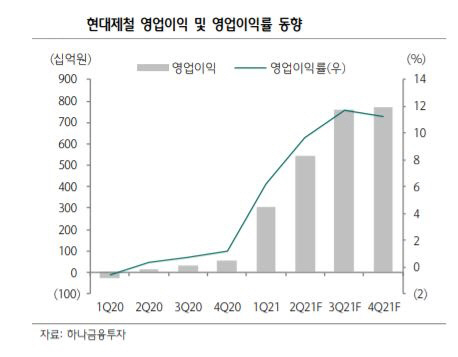

▲현대제철 영업이익 및 영업이익률 동향

자료=하나금융투자

박성봉 연구원은 “가격 인상을 통한 수익성 개선이 4분기까지 지속할 것으로 예상하는 가운데 국내 건설 경기 회복에 따른 2022년까지 철근 내수 확대의 수혜가 기대된다”면서 “반면 현재 주가는 주가순자산비율(PBR) 0.4배에 불과해 밸류에이션 부담도 제한적이다”고 설명했다.

3분기 현대제철의 별도 매출액과 영업이익은 각각 5조8000억 원(지난해보다+55.2%)과 6929억 원(+3689.0%)으로 전망했다. 계절적 비수기임에도 불구, 양호한 내수 영향으로 현대제철의 철강제품 판매량은 505만 톤(+4.3%)을 예상했다. 박 연구원은 “전반적으로 공격적인 가격 인상 정책으로 판재류와 봉형강 모두 스프레드가 애초 예상보다 훨씬 큰 폭으로확대되면서 3분기 영업이익은 시장컨센서스인 5748억 원을 크게 웃돌 전망”이라며 “봉형강의 경우 원가가 10만 원(톤당) 상승이 예상되는 반면, ASP는 16만500만 원(톤) 급등할 전망이다”고 설명했다. 이어 “판재류 또한 조선용 후판 가격 톤당 33만 원 ~ 40만 원 인상분까지 반영되면서 ASP가 14만 원(톤) 급등할 예상되는 반면원재료 투입단가는 8만 원(톤)에 그칠 전망”일라며 “다만 협력업체 직원 직접고용 관련 비용 일부(추정 700억)를 반영했다”고 덧붙였다.

![보유ㆍ양도세에 대출규제까지…‘똘똘한 한 채’도 손본다 [종합]](https://img.etoday.co.kr/crop/140/88/2356047.jpg)

![‘해협’ 닫고 ‘패권’ 연다…이란 ‘팍스 이라니카’ 야심 [호르무즈 재봉쇄]](https://img.etoday.co.kr/crop/140/88/2358337.jpg)

![[김남현의 채권썰] 하반기 경전·미 CPI·금통위…‘빅위크’ 관망](https://img.etoday.co.kr/crop/85/60/2357232.jpg)

![AI 시대 기술적 분석, '차트'는 과연 쓸모가 있을까 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2354617.jpg)

![[베스트&워스트] '애국 테마' 한성기업, 100% 폭등…이월드, 동전주 상폐 위협에 폭락](https://img.etoday.co.kr/crop/85/60/2357998.jpg)

![[주간증시전망] 다음주 코스피 6900~7900 전망⋯‘고점론’ 속 美 반도체 실적 시험대](https://img.etoday.co.kr/crop/85/60/2358006.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![본격적인 무더위, 물놀이 즐기는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358318.jpg)