(신한금융투자)

신한금융투자는 25일 호텔신라에 대해 2분기 연결기준 영업이익 흑자전환이 기대된다며 투자의견 ‘매수’, 목표주가 12만5000원을 제시했다.

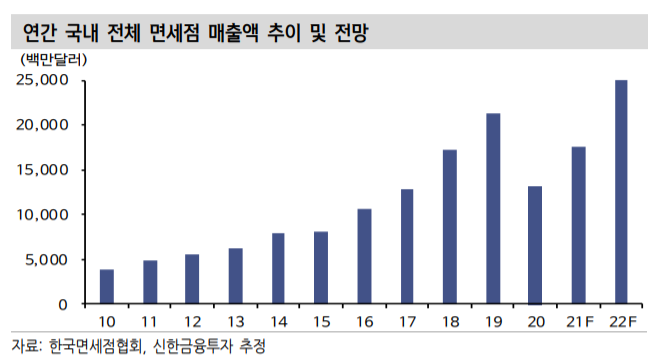

성준원 연구원은 “5월 국내 전체 면세점 매출액은 13억9700만 달러(한화 1조5828억 원)로 올해 가장 높은 수준을 기록했다”며 “6월 매출 흐름도 5월과 비슷하거나 소폭 하락할 것으로 전망되지만, 실제로는 오를 수도 있다”고 분석했다.

성 연구원은 “보따리상 덕분에 호텔신라의 2분기 국내 시내점 매출액은 직전 분기 대비 14.5% 증가해 기존 추정치와 비교해 더 높은 수준의 성장세를 이어가는 것으로 보인다”며 “2분기 연결 영업이익은 기존 365억 원에서 451억 원으로 상향 조정한다”고 설명했다.

이어 “사업부별 영업이익은 국내 시내점 381억 원, 공항점 64억 원, 해외공항점 29억 원, 호텔레저 -11억 원 등으로 예상된다”며 “6월 면세점 매출이 예상보다 좋을 수도 있어 영업이익의 추가적인 상향 조정(50~100억원 추가)도 가능성도 매우 높다”고 내다봤다.

그는 “ 보따리상만 가지고도 이미 외국인 매출은 사상 최고 수준으로 회복됐다”며 “백신 접종률 상승 이후 출국자 매출이 증가하고 향후 중국인 일반 관광객까지 더해지면 장기적으로 큰 폭의 실적 개선이 기대된다”고 덧붙였다.

![보유ㆍ양도세에 대출규제까지…‘똘똘한 한 채’도 손본다 [종합]](https://img.etoday.co.kr/crop/140/88/2356047.jpg)

![‘해협’ 닫고 ‘패권’ 연다…이란 ‘팍스 이라니카’ 야심 [호르무즈 재봉쇄]](https://img.etoday.co.kr/crop/140/88/2358337.jpg)

![[김남현의 채권썰] 하반기 경전·미 CPI·금통위…‘빅위크’ 관망](https://img.etoday.co.kr/crop/85/60/2357232.jpg)

![AI 시대 기술적 분석, '차트'는 과연 쓸모가 있을까 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2354617.jpg)

![[베스트&워스트] '애국 테마' 한성기업, 100% 폭등…이월드, 동전주 상폐 위협에 폭락](https://img.etoday.co.kr/crop/85/60/2357998.jpg)

![[주간증시전망] 다음주 코스피 6900~7900 전망⋯‘고점론’ 속 美 반도체 실적 시험대](https://img.etoday.co.kr/crop/85/60/2358006.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![본격적인 무더위, 물놀이 즐기는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358318.jpg)