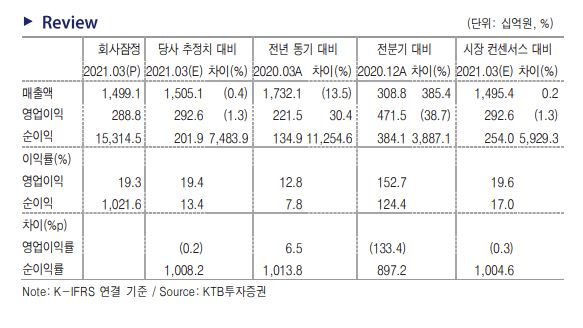

KTB투자증권은 30일 네이버(NAVER)에 대한 매수 의견과 목표가 52만 원을 유지한다고 밝혔다. 하반기로 갈수록 글로벌 콘텐츠 사업 강도가 강해질 것으로 내다봤다.

김진구 KTB투자증권 연구원은 “네이버 1분기 매출액과 영업이익은 추정치에 부합했다”면서 “광고 비수기에 따른 서치플랫폼 매출 감소를 커머스 부문이 만회하면서 전사 매출은 전 분기와 유사한 수준 기록했다”고 분석했다.

그는 “하지만 주식보상비용 등 인건비 증가 요인으로 영업이익은 전 분기 대비 11% 감소했다”면서 “서치플랫폼 매출이 예상보다 견조한 점을 긍정적으로 평가하며, 향후 순차적 포스트 코로나 시대 진입에 따라 성장성이 일부 탄력받을 것으로 기대한다”고 말했다.

네이버의 커머스 사업의 경우 기업과 고객 간 거래(B2C) 마켓 플레이스 관점에서 선두 사업자 지위 확보는 이미 확보했다고 평가했다. 다만 국내와 일본에서 커머스 솔루션 도입으로 시차를 가지고 커머스 사업의 기업가치 증분이 나타날 것으로 전망했다,

김 연구원은 “일본 스마트스토어 솔루션 도입 경우 올해 3분기부터 셀러 대상 침투율 5%부터 2025년 연평균 침투율 44%까지 가정한다”면서 “일본 현지 환경에 맞는 데이터 관리 등을 통해 머천트 대상 신뢰성을 지속 확보해 나갈 것으로 기대한다”고 설명했다.

네이버의 하반기 기업가치 트리거는 글로벌 콘텐츠 사업 확장 성과와 중장기 기대감에 달려있을 것으로 내다봤다.

김 연구원은 “웹툰과 웹소설 지적재산권(IP) 활용한 2차 영상사업이 외부 거대 제작사와 협력을 통한 확장 구도를 예상하고, 제페토를 중심으로 한 메타버스 플랫폼 가속화를 기대한다”면서 “특히 제페토 경우 게임 출시를 시작으로 중장기적으로 크리에이터들과 연계를 통한 오픈 플랫폼 전략을 구사하는 전략이 유력할 것”이라고 판단했다.

![남아공에 졌는데도 한국 32강 진출 확률 94%⋯왜? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351107.jpg)

![한국 축구대표팀, 이후 일정은? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351028.jpg)

![‘안전자산’ 위상 잃은 금, 3년 강세장 끝났다…금리 인상 기조에 매력↓ [대체자산의 추락 ①]](https://img.etoday.co.kr/crop/140/88/2350093.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2351064.jpg)

![감독ㆍ축협ㆍ선수 모두 잘못⋯홍명보호 '전방위 직격' [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351048.jpg)

![[급등락주 짚어보기] 반도체·신재생에너지 호재에 상한가 속출...임상 실패 '샤페론' 하한가](https://img.etoday.co.kr/crop/85/60/2351110.jpg)

![[오늘의 주요공시] 한양증권·SK이노베이션·KT·OCI홀딩스·한화솔루션·세아제강 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

![[환율마감] 금융위기 이후 최고치 또 경신…외인, 닷새째 코스피 매도](https://img.etoday.co.kr/crop/85/60/2351081.jpg)

![[장외시황] 딜리셔스, 증권신고서 제출](https://img.etoday.co.kr/crop/85/60/2351061.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2351064.jpg)

![코스피 급등, 9000선 코앞 [포토로그]](https://img.etoday.co.kr/crop/300/190/2351057.jpg)