신한금융투자는 8일 세아베스틸에 대한 ‘매수’ 의견을 유지하고 목표가를 2만1000원으로 상향한다고 밝혔다. 개선 중인 전방 업황에 따라 판매량과 판가를 반영해 실적 추정치가 높아진 영향이다.

김현욱 신한금융투자 연구원은 “기다렸던 판가 인상이 1, 2월 시작되면서 한 박자 늦은 실적 회복 기대감과 함께 그동안 부진했던 주가가 급등 중”이라면서 “2021년 예상 매출액은 3조2000억 원으로 전년보다 27% 늘어나고, 영업이익은 1120억 원으로 흑자 전환하는 등 완벽한 회복이 예상된다”고 말했다.

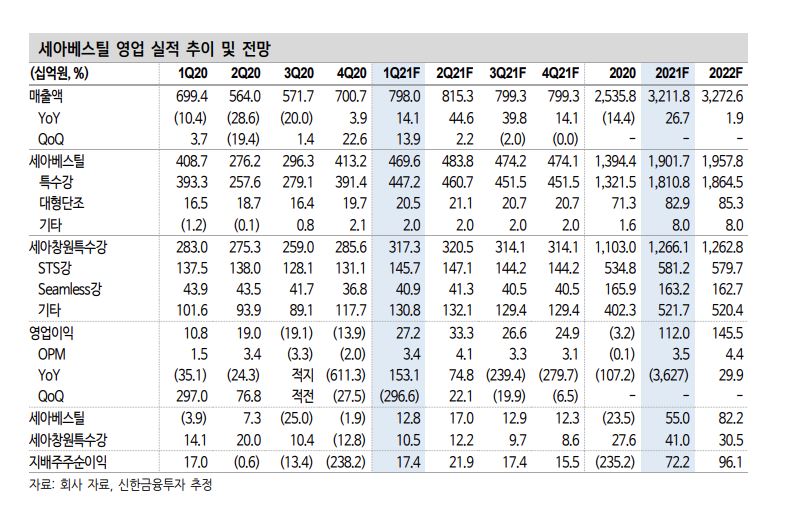

신한금융투자가 예상하는 올 1분기 세아베스틸의 영업이익은 272억 원으로 전년 대비 153% 증가할 것으로 내다봤다. 매출액도 14% 늘어난 7980억 원으로 예상했다.

김 연구원은 “1월과 2월 모두 별도 기준 강종별로 8~10만 원의 판가 인상이 있었다”면서 “자회사인 창원 특수강도 STS 선재 가격을 1~3월 월별로 가격을 인상했고 STS 봉강류 가격도 2월부터 인상 중이다”고 설명했다.

이어 김 연구원은 “판매량은 지난 연말 판가 인상 전 가수요 영향으로 1분기에는 전 분기 대비 소폭 줄어들 것으로 예상됐지만, 전방 업황 개선으로 최근에도 판매량이 견조한 것으로 파악된다”면서 “1분기 예상 별도 판매량은 지난해 4분기 대비 소폭 늘어난 46만 톤”이라고 말했다.

최근 주가가 가파르게 올랐지만, 여전히 철강 업종 내 저평가 상태라고 강조했다. 12개월 선행 주가순자산비율(PBR)은 0.34배이기 때문이다.

김 연구원은 “올해 세아베스틸의 주가는 44%나 급등했다. 실적 회복이 확실해지면서 지난해 상대적으로 부진했던 주가가 급등하고 있다”면서 “철강 업종 내에서 세아베스틸과 같은 저평가 주식은 찾기 어렵다”고 판단했다.

![보유ㆍ양도세에 대출규제까지…‘똘똘한 한 채’도 손본다 [종합]](https://img.etoday.co.kr/crop/140/88/2356047.jpg)

![‘해협’ 닫고 ‘패권’ 연다…이란 ‘팍스 이라니카’ 야심 [호르무즈 재봉쇄]](https://img.etoday.co.kr/crop/140/88/2358337.jpg)

![[김남현의 채권썰] 하반기 경전·미 CPI·금통위…‘빅위크’ 관망](https://img.etoday.co.kr/crop/85/60/2357232.jpg)

![AI 시대 기술적 분석, '차트'는 과연 쓸모가 있을까 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2354617.jpg)

![[베스트&워스트] '애국 테마' 한성기업, 100% 폭등…이월드, 동전주 상폐 위협에 폭락](https://img.etoday.co.kr/crop/85/60/2357998.jpg)

![[주간증시전망] 다음주 코스피 6900~7900 전망⋯‘고점론’ 속 美 반도체 실적 시험대](https://img.etoday.co.kr/crop/85/60/2358006.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![본격적인 무더위, 물놀이 즐기는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358318.jpg)