KTB투자증권은 18일 두산퓨얼셀에 대해 내년 HPS(수소발전의무화제도) 시행에 따라 발전용 연료전지 발주는 단기간 내 확대될 전망이라며 목표주가를 7만4000원으로 상향하고 투자의견 '매수'를 유지했다.

KTB투자증권은 두산퓨얼셀의 올해 매출을 5443억 원, 영업이익 395억 원으로 전망했다.

국내 증설분이 내년부터 실적에 반영되므로 올해 실적은 전년 대비 소폭 상승할 전망이지만, 2022년부터 총 300MW 이상의 생산능력(CAPA)로 매출 1조 원 이상을 기록할 것으로 예상했다.

전혜영 KTB투자증권 연구원은 "지난해 수주는 총 100MW로 연초 가이던스 148MW대비 약 68%를 달성했다"며 "연말에 예정돼 있던 대규모 발주물량들이 HPS 도입 발표에 따라 1분기로 발주가 연기됐기 때문이다"고 말했다.

이어 전 연구원은 "HPS 도입이 확정됐기 때문에 발주물량 축소 우려는 제한적이다"고 덧붙였다.

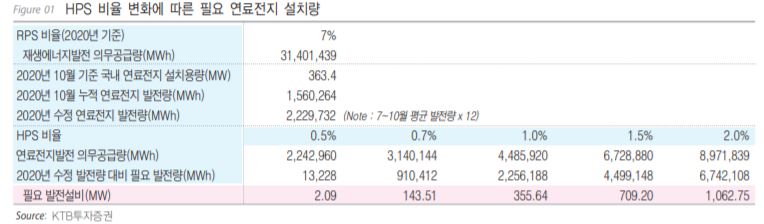

전 연구원은 "2022년 도입 예정인 HPS 비율은 아직 미정이지만, 당사 추정치에 따르면 HPS 비율 1% 가정시 현재 국내에 기설치된 300MW 규모만큼 추가 연료전지 발전설비가 필요하다"며 "목표비율 달성을 위해 단기간 내 연료전지 발주량이 빠르게 확대될 전망"이라고 예상했다.

![“8월이냐 10월이냐”…전문가들, 금통위 후 최대 쟁점은 추가 인상 시기 [7월 금통위]](https://img.etoday.co.kr/crop/85/60/2360450.jpg)

![입주청소 계약금 냈는데 '30만원' 추가 요구…소비자 피해 해마다 증가 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2360628.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)