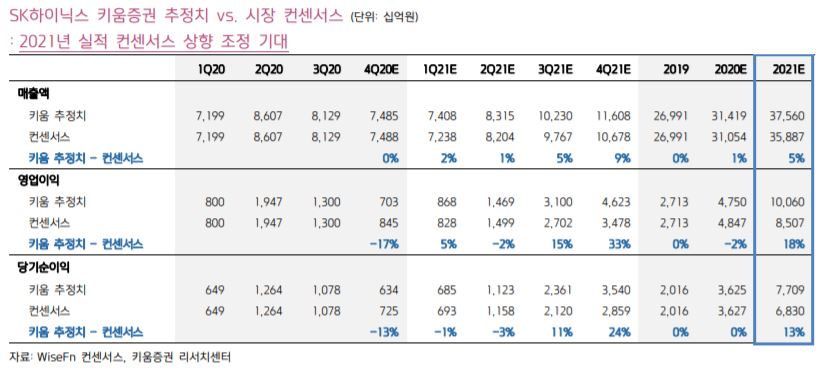

키움증권은 10일 SK하이닉스와 관련해 디램(DRAM)의 가격 전망치를 반영, 목표주가를 15만 원으로 상향조정하고 투자의견 '매수'를 유지한다고 밝혔다.

SK하이닉스의 올해 4분기 매출액은 전분기 대비 8% 하락한 7조5000억 원, 영업이익은 전분기 대비 46% 내린 7034억 원을 기록할 것으로 예상된다.

원ㆍ달러 환율 하락에 따른 부정적인 영향이 있음에도 불구하고, 디램과 낸드(NAND)의 '출하량 증가율 호조'가 이를 크게 웃돌 것으로 키움증권은 내다봤다.

박유악 키움증권 연구원은 "전방 수요를 보면 연말, 연초 동안의 PC 세트(Set) 판매량 기대치가 당초 예상을 상회하고 있고, 중국 OVX(오포, 비오, 샤오미)의 메모리 반도체 재고 축적 수요도 예상보다 더욱 이른 시점에 발생하고 있다"며 "아마존 등 일부 클라우드 고객들도 연말 쇼핑 시즌에 대비한 서버 투자를 단행하는 등 수요 개선이 전방위적으로 발생하고 있다"고 설명했다.

올해 4분기 사업 부분별 실적은 디램이 매출액 5조5000억 원과 영업이익 1조2000억 낸드가 매출액 1조7000억 원과 영업적자3400억 원을 각각 기록할 전망이다. 내년 1분기에는 전 분기 대비 1% 하락한 매출액 7조4000억 원, 영업이익은 전 분기 대비 23% 상승한 8676억 원으로, 분기 실적 턴어라운드를 기록할 것으로 관측된다.

박 연구원은 "주가 급등에 대한 부담감이 느껴지는 시점이지만, 디램의 업황 개선 속도 역시 그 만큼 빠르게 나타나고 있다는 것에 주목해야 한다"며 "메모라 수퍼 사이클(Memory Super Cycle) 초입인 올해 4분기~내년 1분기에 긍정적인 모멘텀이 집중되는 만큼 주가 역시 해당 시점에 가장 강한 상승률을 기록할 것으로 판단한다"고 말했다.

!["안 팔면 우리가 만든다"…美 제재, 오히려 中 키웠다 [중국 반도체 굴기 2026 中]](https://img.etoday.co.kr/crop/140/88/2355669.jpg)

![[단독]전기차배터리 구독료 10만원…투싼 가격에 아이오닉5 탄다](https://img.etoday.co.kr/crop/140/88/2322463.jpg)

![캐나다, 독일 TKMS와 잠수함 협상 착수…한화오션 예비후보로 [종합]](https://img.etoday.co.kr/crop/140/88/2355749.jpg)

![뉴욕증시, AI주 랠리 재개 속 상승...다우 첫 5만3000 돌파 [종합]](https://img.etoday.co.kr/crop/140/88/2355747.jpg)

![정부-서울시, ‘닥공’ 주도권 정면충돌…핵심 입지 곳곳서 파열음 [같지만 다른 닥공 ①]](https://img.etoday.co.kr/crop/140/88/2355690.jpg)

![마이크로소프트, 4800명 해고...“AI가 업무방식 바꾸고 있어” [마켓핫]](https://img.etoday.co.kr/crop/140/88/2287562.jpg)

![호날두 마지막 도전 끝…스페인, 8강 대진표 합류 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2355755.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![[특징주] HD현대重, 캐나다 잠수함 '원팀' 수주 실패에 5%대 급락](https://img.etoday.co.kr/crop/85/60/2355448.jpg)

![최저임금 막판 줄다리기…대학생 희망 알바 시급 '1만1595원' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2355637.jpg)

![국회 국방위에서 만난 김민석-송영길 [포토]](https://img.etoday.co.kr/crop/300/190/2355616.jpg)