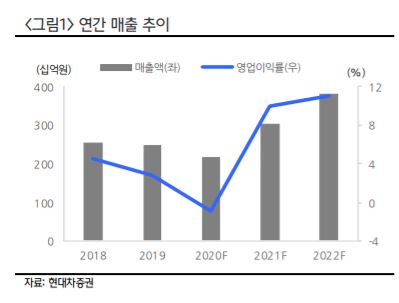

▲연간 매출 추이. (출처=현대차증권)

현대차증권이 20일 아모텍에 대해 주요 사업부서가 내년부터 실적을 개선할 전망이라고 내다봤다. 목표주가는 4만1000원, 투자의견 매수를 제시했다.

아모텍은 세라믹 칩 부품, 안테나 부품, BLDC 모터 사업을 영위하며 주로 스마트폰과 전장향 부품을 국내외 고객사들에 공급한다.

박찬호 현대차증권 연구원은 “안테나 사업부는 주요 제품인 콤보 안테나의 채용이 늘어나고, 모터 사업부는 LCF 모터와 함께 매출 성장세가 지속될 전망”이라고 분석했다.

특히 매출 감소세를 보이는 세라믹 칩 사업부는 신사업 부문인 MLCC 사업 실적이 본격적으로 반영될 것으로 예상했다.

국내외 고객사로부터 제품 승인 및 샘플 대응을 하고 있다는 점에서 내년 실적에 본격적으로 반영될 수 있다는 설명이다.

박 연구원은 “향후 전기차 시장 성장에 힘입어 MLCC 수요가 커지고 있다”며 “이는 회사 성장 동력으로도 유효하다”고 덧붙였다.

!["안 팔면 우리가 만든다"…美 제재, 오히려 中 키웠다 [중국 반도체 굴기 2026 中]](https://img.etoday.co.kr/crop/140/88/2355669.jpg)

![[단독]전기차배터리 구독료 10만원…투싼 가격에 아이오닉5 탄다](https://img.etoday.co.kr/crop/140/88/2322463.jpg)

![캐나다, 독일 TKMS와 잠수함 협상 착수…한화오션 예비후보로 [종합]](https://img.etoday.co.kr/crop/140/88/2355749.jpg)

![뉴욕증시, AI주 랠리 재개 속 상승...다우 첫 5만3000 돌파 [종합]](https://img.etoday.co.kr/crop/140/88/2355747.jpg)

![정부-서울시, ‘닥공’ 주도권 정면충돌…핵심 입지 곳곳서 파열음 [같지만 다른 닥공 ①]](https://img.etoday.co.kr/crop/140/88/2355690.jpg)

![마이크로소프트, 4800명 해고...“AI가 업무방식 바꾸고 있어” [마켓핫]](https://img.etoday.co.kr/crop/140/88/2287562.jpg)

![호날두 마지막 도전 끝…스페인, 8강 대진표 합류 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2355755.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![[특징주] HD현대重, 캐나다 잠수함 '원팀' 수주 실패에 5%대 급락](https://img.etoday.co.kr/crop/85/60/2355448.jpg)

![최저임금 막판 줄다리기…대학생 희망 알바 시급 '1만1595원' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2355637.jpg)

![국회 국방위에서 만난 김민석-송영길 [포토]](https://img.etoday.co.kr/crop/300/190/2355616.jpg)