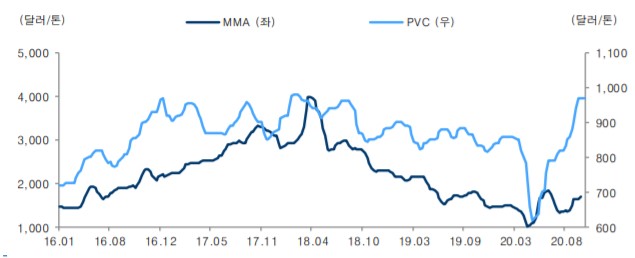

▲LG 하우시스 주요 원재료 가격 추이(자료제공=유안타증권)

김기룡 유안타증권 연구원은 “3분기 연결 기준 영업이익은 281억 원으로 시장 예상치인 230억 원을 22% 상회했다”면서 “2020년 건자재 신규 가동 효과, 창호 부문의 B2B 선별적 수주 및 B2C 확대 영향, 낮아진 원재료 가격, 공정 효율화 및 인력 재배치 등 원가 개선활동 등이 배경이 됐다”고 설명했다.

그는 이어 “2분기 코로나 19 영향으로 대규모 영업적자를 시현한 자동차소재/필름 부문 실적은 완성차 생산량 증가와 필름 수출 회복 등으로 전분기 대비 영업손실 규모는 크게 축소됐다”면서 “향후 프로미엄 제품에 집중하고 B2C 시장 확대로 건자재 중심의 성장 전략을 펼칠 것”이라고 전망했다.

김 연구원은 “수차례 미확정 공시한 자동차 소재 부문의 매각 현실화는 관련 리스크 축소와 추가적인 펀더멘털 개선으로 주가에는 긍정적인 요인이 될 것으로 전망한다”고 덧붙였다.

![[종합] 충청에 AI·반도체·디스플레이 집결…삼성·SK 240조 투자 승부수](https://img.etoday.co.kr/crop/140/88/2354139.jpg)

![유럽의 에어컨 '거울치료', 냉소 나온 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2354308.jpg)

![스타벅스 구호·탱크데이 논란…교사 10명 중 9명 "극우화 혐오 표현 심각" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2354320.jpg)

![숏드라마, 짧아서 뜬 줄 알았죠? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2354349.jpg)

![선도함이 곧 표준…후속함·수출 주도권 갈린다 [표류 끝난 KDDX]](https://img.etoday.co.kr/crop/140/88/2353919.jpg)

![[급등락주 짚어보기] ‘호남 반도체 메가 프로젝트’ 기대에 진흥기업 상한가⋯콘텐트리중앙 下](https://img.etoday.co.kr/crop/85/60/2354353.jpg)

![[채권마감] 전날 패닉 되돌림, 주가 폭락+외인 선물매수](https://img.etoday.co.kr/crop/85/60/2354297.jpg)

![[오늘의 주요공시] 효성중공업· SK·삼성중공업 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![메타發 쇼크…코스피, 7%대 급락 '반도체 투톱' 역대급 폭락[종합]](https://img.etoday.co.kr/crop/85/60/2354339.jpg)

![[장외시황] 에이치엘지노믹스, 수요예측 진행](https://img.etoday.co.kr/crop/85/60/2354341.jpg)

![숏드라마, 짧아서 뜬 줄 알았죠? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2354349.jpg)

![황교안 전 국무총리, 내란선동 혐의 1차 공판 출석 [포토]](https://img.etoday.co.kr/crop/300/190/2354314.jpg)