▲자료제공=삼성증권

삼성증권은 넷마블에 대해 투자 자산 평가가치 상승으로 주가가 급등했으나 투자 자산 평가 가치의 높은 불확실성을 감안하면 추가 투자는 유의할 필요가 있다고 조언했다.

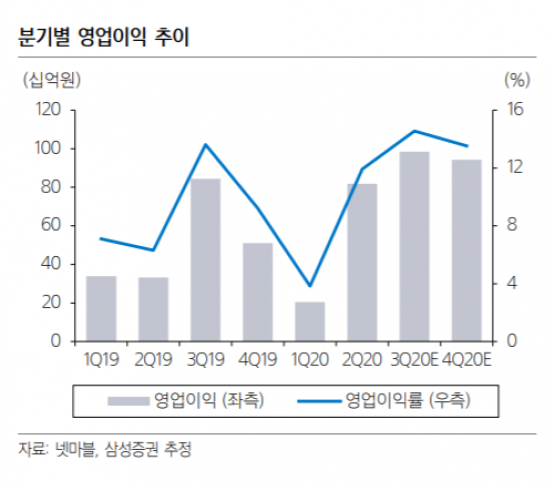

7일 삼성증권은 넷마블이 3분기 매출액 6763억 원, 영업이익 985억 원을 기록할 것으로 전망했다. 이는 전년 동기 대비 매출액은 9.1% 상승, 영업이익은 16.6% 오른 수치다.

오동환 삼성증권 연구원은 “3분기 신규 게임 출시는 마구마구와 BTS 유니버스 스토리에 불과하나 코로나19로 마블 컨테스트오브챔피언, 일곱개의 대죄 등 북미와 유럽 게임 매출이 전분기 대비 증가해 국내 게임 매출 감소를 상쇄할 것으로 예상된다”고 말했다.

이어 오 연구원은 “인건비는 꾸준한 증가 추세이나 마케팅비용은 줄어든 신작 출시로 감소할 전망이어서 영업이익은 컨센서스를 24.7% 가량 상회할 것”이라고 예상했다.

또한 “북미 지역 매출 장기화와 신작 출시 일정을 감안해 올해 영업이익 추정치를 기존 2414억 원에서 2949억 원으로 22.1% 상향했다”며 “목표주가도 이익 추정치 상향과 투자 자산 평가 가치 상승을 반영해 기존 12만 원에서 13만 원으로 8.3% 상향했다”고 밝혔다.

그러나 오 연구원은 “투자기업들의 장외 시장 호가에는 높은 변동성이 존재하고 현재 넷마블의 주가가 이를 충분히 반영하고 있는 만큼 신중한 투자가 필요하다”고 말했다.

![美, 이란 상선 공격에 보복 공습…“선원 1명 실종·선박 운항 불가” [상보]](https://img.etoday.co.kr/crop/140/88/2351889.jpg)

![SK하이닉스, 나스닥 데뷔 흥행…공모가보다 13%↑ 마감 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2358063.jpg)

![[김남현의 채권썰] 하반기 경전·미 CPI·금통위…‘빅위크’ 관망](https://img.etoday.co.kr/crop/85/60/2357232.jpg)

![AI 시대 기술적 분석, '차트'는 과연 쓸모가 있을까 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2354617.jpg)

![[베스트&워스트] '애국 테마' 한성기업, 100% 폭등…이월드, 동전주 상폐 위협에 폭락](https://img.etoday.co.kr/crop/85/60/2357998.jpg)

![[주간증시전망] 다음주 코스피 6900~7900 전망⋯‘고점론’ 속 美 반도체 실적 시험대](https://img.etoday.co.kr/crop/85/60/2358006.jpg)

![[베스트&워스트] 반도체·AI 소부장 관련株 순환매 속 바이오주는 급락](https://img.etoday.co.kr/crop/85/60/2358001.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![서소문 고가차도 주변교통 전면 재개 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358254.jpg)