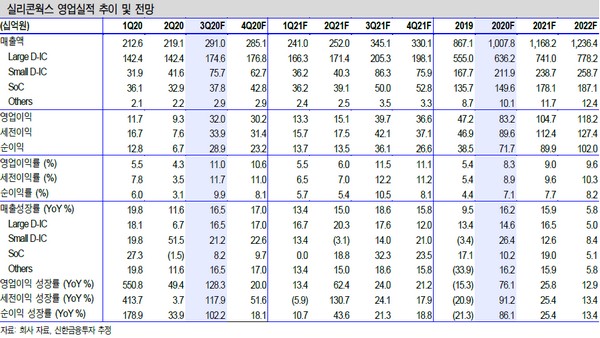

▲실리콘웍스 영업실적 추이 및 전망. (자료제공=신한금융투자)

신한금융투자 소현철 연구원은 “3분기 매출액 2910억 원, 영업이익 320억 원으로 컨센서스 영업이익 279억 원을 상회하는 어닝 서프라이즈가 예상된다”며 “LG전자 LCD TV 판매량 663만 대, LG디스플레이 OLED TV 패널 판매량 146만대, POLED 패널 판매량 1000 만대, 스마트워치 향 OLED 패널 판매 증가 등으로 인한 D-IC 판매 증가 때문으로, 즉 고부가가치 OLED 향 비메모리 반도체 증가가 실적을 견인할 것”이라고 예상했다.

소 연구원은 “4분기 매출액 2851억 원, 영업이익 302억 원으로 컨센서스 영업이익 285억 원을 상회할 전망”이라며 “예상보다 강한 POLED와 스마트워치 향 D-IC 매출 때문이며 2020년 매출액 1조78억 원, 영업이익 832억 원이 예상된다”고 밝혔다.

그는 “내년에 LG디스플레이 OLED TV와 POLED뿐만 아니라 중국업체 OLED 향 비메모리 반도체 매출 확대로 매출액 1조1682억 원, 영업이익 1047억 원이 전망된다”고 덧붙였다.

![대망의 결승전 프리뷰 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2360640.jpg)

![[김남현의 채권썰] 백투백 인상 탐색의 시간](https://img.etoday.co.kr/crop/85/60/2360551.jpg)

![유동성 활용한 트레이딩…ICT 기법이란 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2360896.jpg)

![[주간 IPO] 에이치엘지노믹스 코스닥 입성…인제니아·딜리셔스 수요 예측](https://img.etoday.co.kr/crop/85/60/2360569.jpg)

![[주간증시전망] 코스피 지수, 빅테크 실적이 반등 분수령…“알파벳 AI 투자계획 주목”](https://img.etoday.co.kr/crop/85/60/2360568.jpg)

![[베스트&워스트] 수급 쏠림 속 소형주 급변동…기가레인 폭등·스타코링크 폭락](https://img.etoday.co.kr/crop/85/60/2360699.jpg)

![[베스트&워스트] "애국 동전주 살리자" 에넥스 185% 폭등…금호그룹주 급락](https://img.etoday.co.kr/crop/85/60/2360690.jpg)

![“8월이냐 10월이냐”…전문가들, 금통위 후 최대 쟁점은 추가 인상 시기 [7월 금통위]](https://img.etoday.co.kr/crop/85/60/2360450.jpg)

![입주청소 계약금 냈는데 '30만원' 추가 요구…소비자 피해 해마다 증가 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2360628.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)