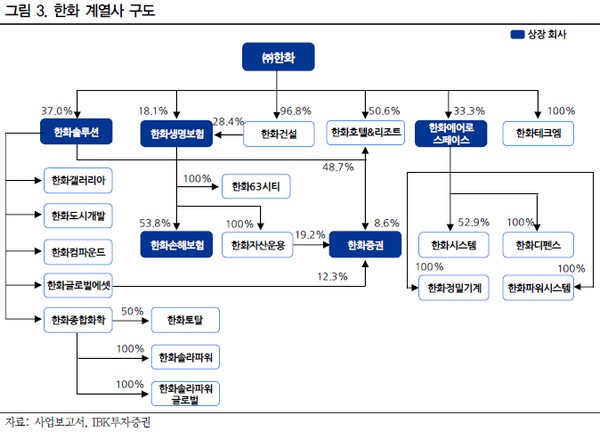

▲한화 계열사 구도. (자료제공=IBK투자증권)

IBK투자증권 김장원 연구원은 “코로나바이러스로 사업환경이 좋지 못하던 시기에 수익이 개선된 만큼 하반기에도 실적 흐름은 나쁘지 않을 것”이라며 “자체사업에서 방산과 화약 부문은 상반기의 호조세가 이어질 전망이며, 무역은 코로나바이러스에 의한 비정상적 영업환경이 개선된다면 실적이 개선될 여지가 높다”고 진단했다.

김 연구원은 “예산 집행에 영향을 많이 받는 방위산업은 하반기가 상반기보다 정부의 예산 집행으로 많은 수혜가 예상되는 반면 금융계열사의 경우 금리 변동으로 변액보증준비금 등 비용이 발생할 수 있다”며 “실적에 영향을 미치는 계절적 변수와 지난해 발생했던 일회성 비용 이슈를 고려했을 때 하반기는 안정적인 실적 흐름과 함께 기저효과도 예상된다”고 밝혔다.

그는 “작년 초 불미스러운 사고로 생산 차질이 발생해 실적 감소를 초래했던 방산사업이 올해에는 정상 가동으로 실적 개선이 예상됐었음에도 코로나바이러스가 얼마만큼 영향을 미칠지 가늠하지 못해 우려했었으나, 상반기 실적에서 기우였던 것으로 나타났다”며 “안정적인 실적 기반과 신성장동력의 출현 가능성, 자체사업의 가치 상향과 계열사의 가치 상승 등을 고려해 투자의견과 목표주가를 산정했다”고 덧붙였다.

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![“대형 스크린에 압도적 음향…월드컵 즐기기에 최고”(가보니)[진화하는 극장]](https://img.etoday.co.kr/crop/140/88/2346264.jpg)

![[주간수급리포트] 개인이 던진 ‘삼전닉스’ 외인이 받았다⋯수급 공방 속 코스피 9000선 안착](https://img.etoday.co.kr/crop/140/88/2348922.jpg)

!["정당 낙인은 모욕" 2030이 혐오하는 정치 프레임 [T같은F]](https://i.ytimg.com/vi/CyD9b6NQ4Uc/mqdefault.jpg)

![[특징주] 제주반도체, 반도체 수출 호조 속 12% 급등](https://img.etoday.co.kr/crop/85/60/2349098.jpg)

!["턴어라운드 오면 케파 많은 곳이 다 먹는다"⋯LG엔솔 지금 담아야 하나 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2349144.jpg)

![한전, 3분기 전기요금 동결 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349233.jpg)