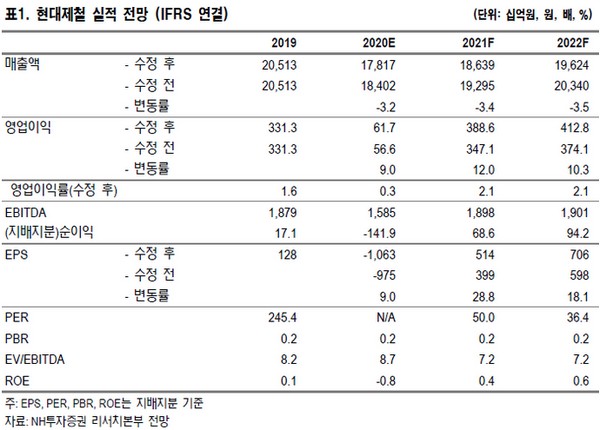

▲현대제철 실적 전망. (자료제공=NH투자증권)

NH투자증권 변종만 연구원은 “2분기 (잠정) 연결실적으로 매출액 4조1133억 원, 영업이익 140억 원, 지배주주순이익 -111억 원을 기록해 두 분기 연속 연결영업적자를 기록한 이후 흑자로 전환했다”며 “시장 컨센서스 대비 매출액은 8.0% 하회했으나, 영업이익을 기록해, 시장 기대치 210억 원의 적자 대비 양호한 성과”라고 평가했다.

변 연구원은 “2020년 (연결) 영업이익으로 617억 원을 예상하며, 2021년과 2022년은 각각 3886억 원, 4128억 원을 전망한다”며 “2021년과 2022년 영업이익 추정치는 자동차 강판 판매의 점진적인 회복을 고려해 기존 대비 12.0%, 10.3% 높인 것이며, 이에 따라 목표주가를 상향했다”고 밝혔다.

그는 “분기별 연결 영업이익은 3분기 142억 원, 4분기 632억 원으로 예상한다”며 “3분기에는 자동차 강판 판매가 2분기 대비 20만 톤가량 증가하는 반면, 계절적인 수요 감소로 봉형강 판매량은 6.8% 줄어들 것”이라고 덧붙였다.

![9월 늦캉스 여행지…가고 싶은 곳은 유럽, 실제 예약은 일본 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2362676.jpg)

![중국 폭우 한국 온다고?…'물폭탄' 장마 언제까지 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2362687.jpg)

![삼성, 오늘 런던 언팩…폴더블 3종·AI 안경까지 ‘AI 생태계’ 승부수 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2362150.jpg)

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![정영균 하나증권 부사장 "원(One) IB·생산적금융 결합…하나금융 IB 판 키운다" [커버리지, 기업을 잡는 손]⑧](https://img.etoday.co.kr/crop/85/60/2362375.jpg)

![[채권마감] 10년금리도 4.4% 육박 3년9개월만 최고 '중동 우려+외인 선물매도'](https://img.etoday.co.kr/crop/85/60/2362693.jpg)

!["금리 인상 관점 변화 필요…한국 증시 '역대급 바닥' 버텨라"[와이즈포럼]](https://img.etoday.co.kr/crop/85/60/2362756.jpg)

![[오늘의 주요공시] SK하이닉스ㆍ삼성바이오에피스ㆍ한화솔루션 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] 삼성, 로봇 조직 신설에 로봇株 급등…코오롱 3상 악재에 폭락](https://img.etoday.co.kr/crop/85/60/2362722.jpg)

![[장외시황] 넥스아이,아델 코스닥 상장예비심사 청구](https://img.etoday.co.kr/crop/85/60/2362664.jpg)

![9월 늦캉스 여행지…가고 싶은 곳은 유럽, 실제 예약은 일본 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2362676.jpg)

![1심 당선무효형, 입장 밝히는 오세훈 서울 시장 [포토]](https://img.etoday.co.kr/crop/300/190/2362785.jpg)