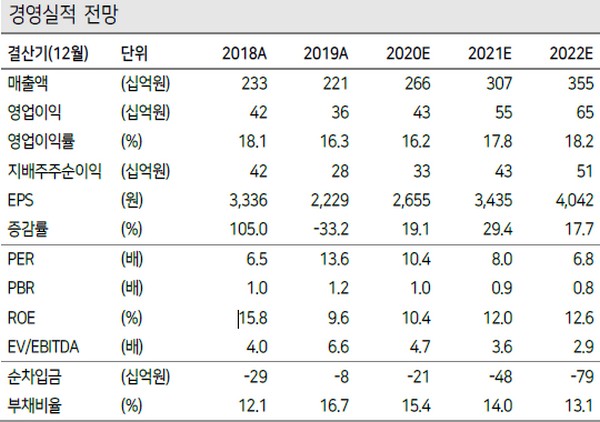

▲원익머트리얼즈 경영실적 전망. (자료제공=케이프투자증권)

케이프투자증권 박성순 연구원은 “회사의 2분기 실적은 전 분기 대비 소폭 감소할 것으로 예상한다”며 “애초 고객사의 1분기 재고축적 이후 2분기 소재 수요 감소를 예상했으나 반도체 가동률이 높게 유지되고 NAND 고단화의 영향으로 견조한 수요가 지속해 예상대비 양호한 실적을 기록할 것으로 전망한다”고 밝혔다.

박 연구원은 “원익머트리얼즈의 실적은 고객사의 신규 증설량, 가동률, 미세화 전환에 따라 증가하는데 하반기 고객사의 신규 캐파 라인 가동과 계절적 성수기 진입 따른 소재 수요 증가를 예상한다”며 “3분기 실적 업사이드 요소는 QD-OLED 소재(N2O)로, 삼성디스플레이의 QD-OLED 신규 라인에 3분기부터 초도 공급할 예정”이라고 말했다.

그는 “최근 주목받고 있는 국산화 수혜가 적고 대표적인 소재가 없는 점이 피어 대비 저평가 요소가 되고 있다”며 “하지만 고객사 캐파 투자 추세가 지속하는 가운데 소재 수요의 큰 다운사이드 리스크가 없는 상황에서 안정적 실적이 기대된다”고 덧붙였다.

![골드만삭스는 왜 1만2000을 말했나…‘박스피’ 깬 밸류에이션 재평가 [코스피 1만 시대의 조건①]](https://img.etoday.co.kr/crop/140/88/2349480.jpg)

![스페이스X 급락에 뉴욕증시 혼조....나스닥 1.33%↓ [종합]](https://img.etoday.co.kr/crop/140/88/2349547.jpg)

![고속도로 달리는 ‘유령 트럭’…물류현장 파고든 AI 화물차 [자율주행 트럭 시대 온다 ①]](https://img.etoday.co.kr/crop/140/88/2349498.jpg)

![IPO 끝낸 스페이스X, 이번엔 채권시장으로…AI 투자 실탄 확보[마켓핫]](https://img.etoday.co.kr/crop/140/88/2349546.jpg)

![더위와 싸우는 공사장…'20분 의무휴식' 안착 시험대 [건설현장 여름나기①]](https://img.etoday.co.kr/crop/140/88/2349496.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[특징주] 전선주, AI 데이터센터 대규모 수주에 장 초반 강세⋯“현재 주가는 저평가 국면”](https://img.etoday.co.kr/crop/85/60/2349664.jpg)

![[특징주] LS일렉트릭, 미국 공략 확대 기대감에 장 초반 5% 급등](https://img.etoday.co.kr/crop/85/60/2349098.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2349424.jpg)

![SK하이닉스, 삼성전자 제치고 코스피 시총 1위 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349398.jpg)