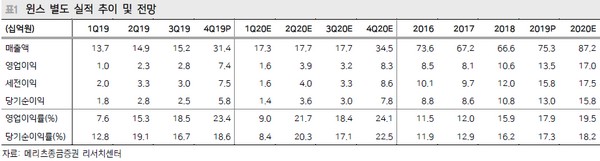

▲윈스 별도 실적 추이 및 전망.

메리츠증권 정지수 연구원은 “윈스의 2019년 별도 실적은 매출액 753억 원, 영업이익 135억 원으로 사상 최대 실적을 기록했다”며 “일본 대형 통신사 향 IPS 장비 교체 사업 성과(120억 원)와 신규 진입한 차세대 방화벽(NGFW) 장비 매출(30억 원) 발생으로 시장 기대에 부합한 실적을 기록했다”고 평가했다.

정 연구원은 “2020년 별도 매출액과 영업이익은 각각 872억 원, 170억 원을 전망한다”며 “최근 윈스는 LG유플러스, 인텔과 함께 5G용 100G IPS 장비 개발에 성공했으며 KT와도 100G 장비 개발을 진행 중으로, 신규 장비 도입으로 2020년 국내 사업은 성장을 재개할 것”이라고 전망했다.

그는 “일본 통신사 향 IPS 장비 수출은 2020년 연간 160억 원 수준이 예상되며, 그중 1분기에 93억 원을 공급할 예정으로 방화벽 장비도 올해 80억 원”이라며 “2014년 200원에서 매년 DPS(주당배당금)를 상향해 2019년 350원까지 확대했다. 배당성향 30% 이상을 유지 중이며, 2020년 실적 개선에 따른 DPS 추가 상향 가능성이 크다”고 밝혔다.

![삼성SDI, 6.32% 급등 마감⋯증권가가 ‘톱픽’으로 꼽은 이유는 [찐코노미]](https://img.etoday.co.kr/crop/140/88/2348630.jpg)

![스페이스X, 200억 달러 회사채 발행⋯IPO 이어 대규모 자금 조달 [종합]](https://img.etoday.co.kr/crop/140/88/2347313.jpg)

![한국, 멕시코에 0-1 패배⋯조별리그 2차전 무승 못 깼다 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2348378.jpg)

!["정당 낙인은 모욕" 2030이 혐오하는 정치 프레임 [T같은F]](https://i.ytimg.com/vi/CyD9b6NQ4Uc/mqdefault.jpg)

![[김남현의 채권썰] 전쟁은 끝났어도 후유증은 오래간다](https://img.etoday.co.kr/crop/85/60/2339109.jpg)

![커지는 비트코인 ETF 시장…현물·선물 구조 차이는 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2342213.jpg)

![[주간 IPO] 매드업·레몬헬스케어 청약 돌입…IPO 일정 본격화](https://img.etoday.co.kr/crop/85/60/2348464.jpg)

![[베스트&워스트] 삼화전자 73% 폭등·디아이씨 34% 급락…AI 반도체 전력설비 랠리](https://img.etoday.co.kr/crop/85/60/2348634.jpg)

![[주간증시전망] 코스피, 다음 주 마이크론 실적·美 PCE 주목…지수 8200~9500 예상](https://img.etoday.co.kr/crop/85/60/2348589.jpg)

![[베스트&워스트] 서산, 184% 폭등·유티아이 급락…건자재·제약 테마 순환매 랠리](https://img.etoday.co.kr/crop/85/60/2348617.jpg)

![[오늘의 주요공시] 대신증권ㆍ팬오션ㆍ현대로템 등](https://img.etoday.co.kr/crop/85/60/2348619.jpg)

![삼성SDI, 6.32% 급등 마감⋯증권가가 ‘톱픽’으로 꼽은 이유는 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2348630.jpg)

![조셉 치 솔라나 컴퍼니 회장, 온체인 금융의 새로운 가능성 [포토]](https://img.etoday.co.kr/crop/300/190/2348542.jpg)