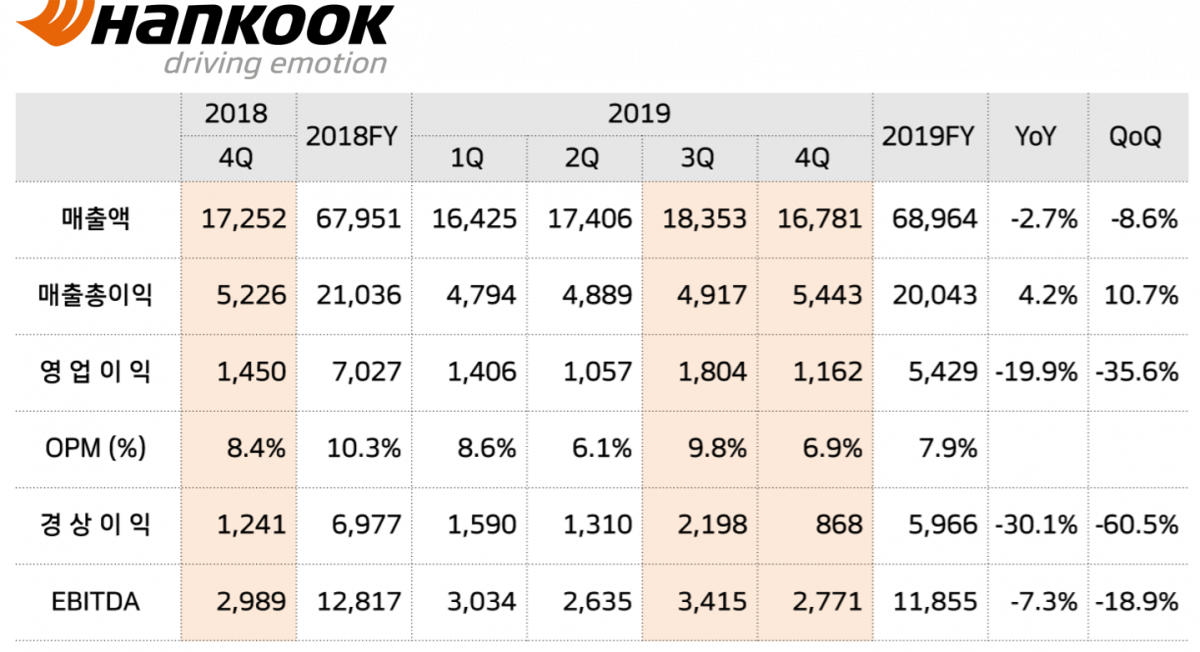

▲한국타이어 2019년 경영실적. (사진제공=한국타이어)

한국투자증권은 14일 한국타이어앤테크놀로지(이하 한국타이어)에 대해 시장 상황 악화로 판매 부진이 단기간에 개선될 가능성이 작다며 투자의견은 ‘매수’를 유지하고 목표주가는 기존 4만 원에서 3만6000원으로 하향 조정했다.

김진우 연구원은 “한국타이어는 지난 4분기 과거 신차용 타이어(OE) 수주가 줄고 자동차 시장이 부진하면서 주요 지역에서 판매가 감소했다”며 “여기에 온화한 날씨로 동계용 타이어 판매가 부진했다”고 분석했다.

이어 “한국타이어는 2020년 가이던스로 매출 7조2000억 원을 제시했는데 신사업은 지주사 주도로 장기 진행하고 당사는 타이어 본업에 역량을 집중하는 구조로 바뀐다”며 “기존에 발표한 배당정책(2023년까지 배당성향 10~12%)도 단계적으로 상향할 계획”이라고 설명했다.

김 연구원은 “목표주가를 10% 하향했는데 경쟁 심화와 수요 부진 등 비우호적인 외부환경에 대한 대응능력 약화를 감안해 목표 주가수익비율(PER)을 10배에서 9배로 낮췄기 때문이다”며 “타이어도 수주 산업 성격이 일부 있고 부진한 시장 상황을 감안 시 판매 부진이 단기간에 개선될 가능성은 작다”고 내다봤다.

다만 “2020년에 투입원가와 브랜드 로열티율이 하락하는 점이 추세적인 이익 하향을 막을 전망”이라며 “PER 7배 이하인 3만 원 아래에서는 저평가 구간이라 매수의견을 유지하나 단기적으로는 중국 내 코로나19가 진정되는 시점을 감안해야 한다”고 덧붙였다.

![보유ㆍ양도세에 대출규제까지…‘똘똘한 한 채’도 손본다 [종합]](https://img.etoday.co.kr/crop/140/88/2356047.jpg)

![‘해협’ 닫고 ‘패권’ 연다…이란 ‘팍스 이라니카’ 야심 [호르무즈 재봉쇄]](https://img.etoday.co.kr/crop/140/88/2358337.jpg)

![[김남현의 채권썰] 하반기 경전·미 CPI·금통위…‘빅위크’ 관망](https://img.etoday.co.kr/crop/85/60/2357232.jpg)

![AI 시대 기술적 분석, '차트'는 과연 쓸모가 있을까 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2354617.jpg)

![[베스트&워스트] '애국 테마' 한성기업, 100% 폭등…이월드, 동전주 상폐 위협에 폭락](https://img.etoday.co.kr/crop/85/60/2357998.jpg)

![[주간증시전망] 다음주 코스피 6900~7900 전망⋯‘고점론’ 속 美 반도체 실적 시험대](https://img.etoday.co.kr/crop/85/60/2358006.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![본격적인 무더위, 물놀이 즐기는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358318.jpg)