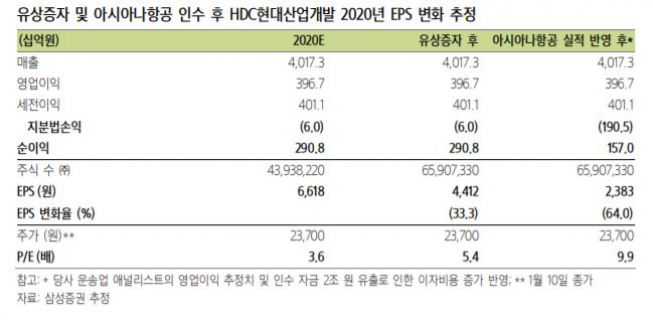

삼성증권은 13일 HDC현대산업개발에 대해 대규모 유상증자로 기존 주주 가치 훼손이 불가피하다며 목표주가를 3만4000원에서 2만4000원으로 대폭 낮추고, 투자의견은 ‘보유’를 유지했다.

백재승 삼성증권 연구원은 “HDC현대산업개발이 아시아나항공 인수 자금 조달 목적으로 10일 장 종료 후 기존 주식 수의 50%에 해당하는 유상증자를 발표했다”며 “현시점에서 발행 가격은 1만8550원으로 10일 종가 대비 22% 낮은 수준”이라고 분석했다.

백 연구원은 “신용등급과 기존 사업에 대한 영향을 최소화하기 위한 선택으로 보이지만 기존 주주가치 훼손은 불가피하다”며 “현재로써는 아시아나항공 인수를 위한 자금 2조 원은 보유현금 5000억 원, 유상증자 4075억 원, 기타 자금조달 1조1000억 원 등으로 구성될 것”이라고 전망했다.

그는 “항공업 진출을 통한 HDC그룹의 사세 확장이 HDC현대산업개발의 주주에게까지 긍정적이려면 피인수기업의 가치 제고가 필수적이나 아직 그에 대한 확신은 여전히 부족하다”고 우려했다.

아울러 “결국 기존 실적을 뛰어넘는 아시아나항공 실적 개선이 가시화되거나 최소한 그러한 실적 개선에 확신을 줄 수 있는 계획 발표 전까지는 HDC현대산업개발에 대한 투자 모멘텀이 제한적일 수밖에 없을 것”이라고 덧붙였다.

![9월 늦캉스 여행지…가고 싶은 곳은 유럽, 실제 예약은 일본 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2362676.jpg)

![중국 폭우 한국 온다고?…'물폭탄' 장마 언제까지 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2362687.jpg)

![삼성, 오늘 런던 언팩…폴더블 3종·AI 안경까지 ‘AI 생태계’ 승부수 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2362150.jpg)

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![정영균 하나증권 부사장 "원(One) IB·생산적금융 결합…하나금융 IB 판 키운다" [커버리지, 기업을 잡는 손]⑧](https://img.etoday.co.kr/crop/85/60/2362375.jpg)

![[채권마감] 10년금리도 4.4% 육박 3년9개월만 최고 '중동 우려+외인 선물매도'](https://img.etoday.co.kr/crop/85/60/2362693.jpg)

!["금리 인상 관점 변화 필요…한국 증시 '역대급 바닥' 버텨라"[와이즈포럼]](https://img.etoday.co.kr/crop/85/60/2362756.jpg)

![[오늘의 주요공시] SK하이닉스ㆍ삼성바이오에피스ㆍ한화솔루션 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] 삼성, 로봇 조직 신설에 로봇株 급등…코오롱 3상 악재에 폭락](https://img.etoday.co.kr/crop/85/60/2362722.jpg)

![[장외시황] 넥스아이,아델 코스닥 상장예비심사 청구](https://img.etoday.co.kr/crop/85/60/2362664.jpg)

![9월 늦캉스 여행지…가고 싶은 곳은 유럽, 실제 예약은 일본 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2362676.jpg)

![1심 당선무효형, 입장 밝히는 오세훈 서울 시장 [포토]](https://img.etoday.co.kr/crop/300/190/2362785.jpg)