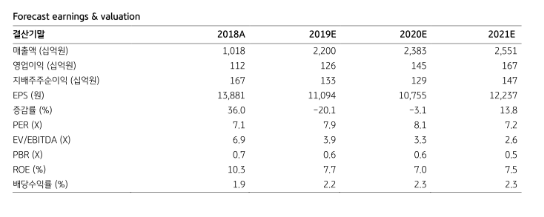

KB증권은 11일 현대홈쇼핑에 대해 자회사들의 실적 변동성 확대로 인해 실적 가시성이 낮아졌다며 목표주가를 4% 하향한 11만5000원으로 조정했다. 투자의견은 매수를 유지했다.

박애란 KB증권 연구원은 “현대홈쇼핑 3분기 연결 매출액은 5351억 원(+120% YoY), 영업이익은 203억 원(+1% YoY)으로, 매출은 컨센서스에 부합했으나 영업이익은 19% 하회했다”며 “현대L&C 인수 효과를 제거한 매출 성장률은 +8%, 영업이익 성장률은 -20%에 해당한다”고 말했다.

이어 “홈쇼핑에선 7~8월은 평년대비 기온이 낮았던 영향으로 계절 가전제품 판매가 다소 부진했으나, 9월 들어 식품, 건기식, 명품, 잡화 등의 카테고리 매출이 호조를 보였다”며 송출수수료 상승률은 +4~5% 수준으로 추정된다“고 분석했다.

다만 현대렌탈케어, 현대L&C 등 자회사들의 실적은 부진했다. 박 연구원은 “현대렌탈케어는 신규 계정 1만8000개가 유입되면서 매출액 213억 원(+68% YoY)을 달성했으나, 영업적자는 52억 원으로 전년 동기 대비 3억 원 확대됐다”며 “고객 위약금 관련 회계처리 기준이 변경되면서 영업이익에 포함됐던 손익이 영업외 손익으로 이동됐기 때문”이라고 설명했다.

현대L&C의 경우 매출액 2718억 원을 기록하며 전년 동기 대비 9% 하락했는데, 해외 매출은 인테리어 스톤 판매 확대로 성장했으나 국내 매출은 건설 경기 부진으로 하락세를 나타냈다는 평이다.

박 연구원은 “홈쇼핑 부문의 견조한 실적 흐름은 고무적이나, 자회사들의 실적 변동성 확대로 실적 가시성이 낮아진 점은 아쉬운 부분”이라면서도 “단기 실적 모멘텀은 약화됐으나, 장기적 관점에서 자회사들의 손익은 점진적으로 개선될 것으로 예상된다”고 진단했다.

![한끼 먹기도 무섭다...폭염이 부른 뜨거운 ‘밥상 물가’[뉴노멀 된 히트플레이션]](https://img.etoday.co.kr/crop/140/88/2369052.jpg)

![39도까지 치솟는다⋯수도권ㆍ광양 폭염중대경보 [날씨]](https://img.etoday.co.kr/crop/140/88/2369175.jpg)

![[특징주] 고려아연, 106분기 연속 흑자...2분기 '어닝 서프라이즈'에 장 초반 12%대 강세](https://img.etoday.co.kr/crop/85/60/2368845.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2369164.jpg)

!['민주당 차기 당대표는 누구?'…송영길·김민석·정청래 토론회 [포토]](https://img.etoday.co.kr/crop/300/190/2369240.jpg)