유안타증권 서미화 연구원은 “셀트리온의 3분기 연결기준 매출액 2891억 원, 영업이익 1031억 원으로 컨센서스에 부합하는 실적을 달성했다”며 “4분기와 내년 1분기 미국 트룩시마, 허쥬마 및 유럽 램시마SC 출시 예정에 따른 바이오시밀러 매출이 증가했고, 자회사 셀트리온제약 매출 증대와 테바 향 아조비 위탁생산(CMO) 물량 231억 원이 반영됐다”고 말했다.

서 연구원은 “램시마SC 제형은 9월 유럽 약물사용자문위원회(CHMP) 판매 승인 권고로 빠르면 11월 유럽 승인이 예상되고, 연말 트룩시마와 내년 초 허쥬마의 미국 론칭도 준비 중으로 바이오시밀러 매출 확대는 4분기에도 이어질 것”이라며 “파트너사의 9개월 재고 물량 확보 이후 2020년 추가적인 생산물량은 론칭 후 시장 점유율에 따라 조정될 것”이라고 내다봤다.

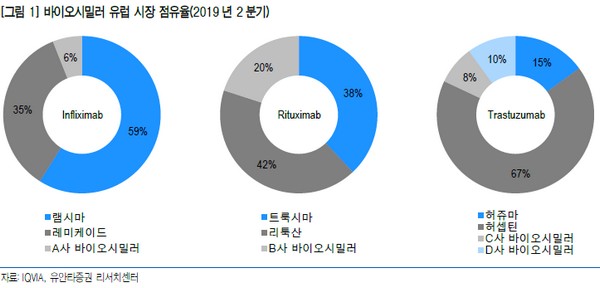

그는 “유럽지역 램시마 IV 제형의 점유율이 59%인 상황에서 램시마SC의 출시는 빠른 시장 침투의 가능성을 보여주고 있다”며 “미국에서는 10월 최대 보험사 중 하나인 유나이티드헬스케어(UNH)에 선호의약품으로 등재돼 매출 증가의 발판을 마련하고 있다”고 밝혔다. 다만 오리지널사와 암젠 산도즈 등의 바이오시밀러사와의 경쟁 구도는 지켜봐야 할 지표라고 덧붙였다.

![‘국산 항암신약’ 미국 AACR 집결…기전·적응증 주목[항암시장 공략, K바이오①]](https://img.etoday.co.kr/crop/140/88/2316788.jpg)

![병원 자주 가면 돈 더 낸다⋯1년에 300번 넘으면 진료비 90% 본인 부담 [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2317227.jpg)

![Vol. 3 그들은 죽지 않기로 했다: 0.0001% 슈퍼리치들의 역노화 전쟁 [The Rare]](https://img.etoday.co.kr/crop/140/88/2314772.jpg)

![[급등락주 짚어보기] HD현대엔솔 상한가⋯태양광ㆍ광통신株 등 上](https://img.etoday.co.kr/crop/85/60/2317246.jpg)

![[채권마감] 불플랫, 미국채 강세+환율 하락+외인 매수](https://img.etoday.co.kr/crop/85/60/2314968.jpg)

![[오늘의 주요공시] HD현대중공업ㆍHD현대삼호ㆍ풍산 등](https://img.etoday.co.kr/crop/85/60/2312693.jpg)

![[환율마감] 원·달러 15원 가까이 급락, 호르무즈 개방 기대+외인 코스피 12일만 매수](https://img.etoday.co.kr/crop/85/60/2314157.jpg)

!["감자숭이 구하기 어렵네"⋯요즘 캐릭터, 뭐가 달라졌길래 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2317270.jpg)

![국회 대정부질문, 김민석 총리 정치·외교 현안 답변 [포토]](https://img.etoday.co.kr/crop/300/190/2317261.jpg)