(출처=SK증권 리서치센터)

SK증권은 삼성중공업이 4분기 수주 기대감에도 불구하고 이익 가시성이 가장 떨어지는 상황이라며 투자의견을 ‘중립’으로 하향했다. 다만 목표주가는 8600원을 유지했다.

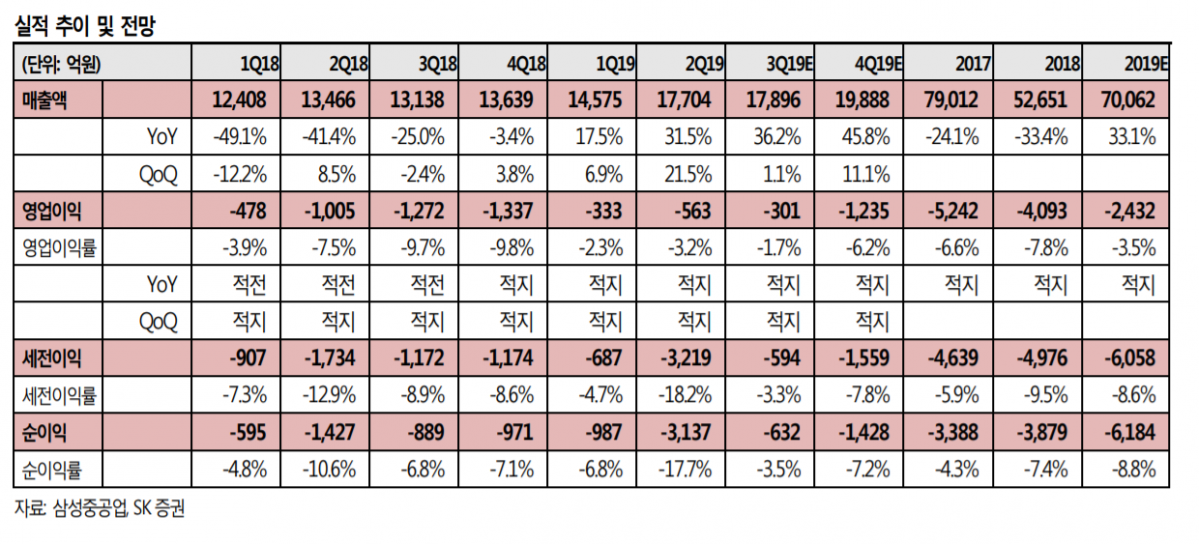

유승우 SK증권 연구원은 7일 “삼성중공업의 3분기 매출액은 1조7896억 원, 영업손실은 301억 원이 전망된다”며 “기발주한 드릴십에 대한 계약 취소 가능성이 대두되며 추가적인 충당금을 쌓아야 하는 문제가 발생, 보수적으로 연내 1000억 원 가량 설정될 것으로 추정하고 있다”고 말했다.

이어 “이같은 계약 포기는 현재 재매각을 추진하고 있는 다른 드릴십 물량에 대해서도 제값을 받을 수 있을지 의구심을 키우고 있다”며 “아울러 EPC 턴키 수주 건의 공사 진행율이 54% 수준을 보이고 있는 가운데 과거 턴키 수주 물량들에서 갑작스러운 예정원가 상승이 발생했었음을 감안하면 영업이익의 변동성은 아직 남아있다는 판단”이라고 설명했다.

유 연구원은 “수주 모멘텀은 전체적인 조선사들이 유사하므로 삼성중공업 역시 4분기 추가 수주를 기대할 수 있다”면서도 “그러나 삼성중공업이 섹터 내에서 이익 가시성이 가장 떨어진다는 의견을 지속적으로 피력 중”이라고 밝혔다.

또 “최근 주가 상승으로 목표주가와의 괴리율이 좁혀진 상황”이라며 투자의견 하향의 이유를 설명했다.

![“버티기 힘들다”…소상공인 6대 업종 폐업률 11%대 [버팀목 절실한 소상공인①]](https://img.etoday.co.kr/crop/140/88/2352898.jpg)

![반도체 특별법 시행·AI 지원 확대…하반기 경제 이렇게 바뀐다 [종합]](https://img.etoday.co.kr/crop/140/88/2352934.jpg)

![5월 산업생산 0.3% 감소…생산량 조정 반도체 10%↓ [상보]](https://img.etoday.co.kr/crop/140/88/2352633.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[특징주] 삼성·SK 그룹주, 실적·투자 호재에도 종목별 '차별화' 장세 연출](https://img.etoday.co.kr/crop/85/60/2352248.jpg)

![[특징주] ‘호남 반도체 클러스터’ 기대에 관련주 급등⋯금호건설우ㆍ동양파일 上](https://img.etoday.co.kr/crop/85/60/2352836.jpg)

![또 이변 터졌다⋯모로코, 네덜란드 꺾고 16강행 [북중미 월드컵]](https://img.etoday.co.kr/crop/300/170/2352944.jpg)

!['집값급등' 동탄·기흥·구리, 규제지역·토허구역 지정 [포토로그]](https://img.etoday.co.kr/crop/300/190/2352977.jpg)