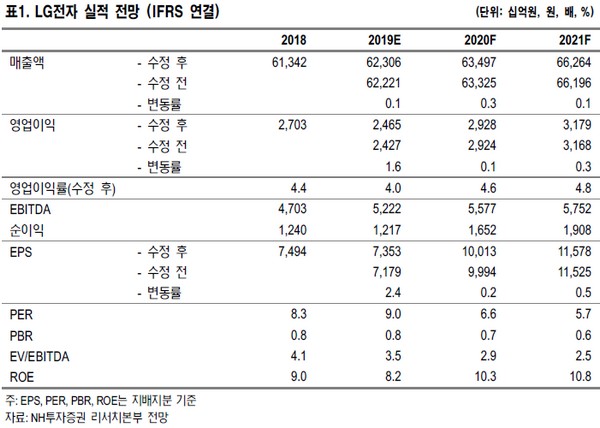

NH투자증권 고정우 연구원은 “하반기 이익이 감소하는 상황에서 주가도 동반 하락해 밸류에이션은 충분히 낮은 상황으로, 다만 LG전 주가는 실적을 민감하게 반영하는 특징을 가지고 있다”며 “4분기 이익 저점을 예상하더라도 여전히 변동성은 존재하는바, 투자 매력 회복 속도는 빠르지 않을 수 있어 2020년 1분기 실적 회복 및 상고하저 흐름이라는 전망이 가시화될 때 투자 심리가 크게 개선될 것”이라고 내다봤다.

고 연구원은 “3분기 실적은 매출액 15.8조 원, 영업이익 5922억 원으로 3분기 스마트폰 사업의 비용 감소에 따른 손실 폭 축소와 연결 자회사인 LG이노텍의 카메라 모듈 출하 증가에 실적 성장을 예상한다”며 “특히 스마트폰 사업은 2분기 베트남 공장 이전 비용이 발생했으나 3분기에는 추가 이전 비용 발생이 제한적일 것”이라고 예상했다.

그는 “4분기 영업이익은 3199억 원으로 전망되고 상고하저 이익 흐름은 어닝구조 특성상 수년째 반복되고 있는 현상으로 충분히 예견된 실적 하락”이라며 “4분기에는 대표 가전 제품군(에어컨 등)의 계절적 비수기 영향, TV 사업의 연말 판매촉진 프로모션 비용으로 이익이 감소할 것”이라고 추정했다.

![아저씨 드라마 '김부장'? 놀라운 시청률의 비결 [해시태그]](https://img.etoday.co.kr/crop/140/88/2357937.jpg)

![밤사이 비 그치고 다시 폭염⋯오후 곳곳 소나기 [날씨]](https://img.etoday.co.kr/crop/140/88/2356859.jpg)

![[단독] 정부 보증서 믿었는데…1만6145가구의 눈물 [멈춘 현장, 다음은 어디 下 ①]](https://img.etoday.co.kr/crop/140/88/2355893.jpg)

![“중국산 막히면 서방 제조업 올스톱”…G2 전장, 칩에서 광물로 [텅스텐 War ②]](https://img.etoday.co.kr/crop/140/88/2357434.jpg)

![꽁꽁 묶인 대출 캡, ‘마통·2금융’으로 숨어든 빚투 자금 [대출 브레이크의 역설]](https://img.etoday.co.kr/crop/140/88/2357453.jpg)

![[베스트&워스트] '애국 테마' 한성기업, 100% 폭등…이월드, 동전주 상폐 위협에 폭락](https://img.etoday.co.kr/crop/85/60/2357998.jpg)

![[주간증시전망] 다음주 코스피 6900~7900 전망⋯‘고점론’ 속 美 반도체 실적 시험대](https://img.etoday.co.kr/crop/85/60/2358006.jpg)

![[베스트&워스트] 반도체·AI 소부장 관련株 순환매 속 바이오주는 급락](https://img.etoday.co.kr/crop/85/60/2358001.jpg)

![[채권마감] 초장기물 중심 강세, 일본 금리 급락+외인 10선 매수](https://img.etoday.co.kr/crop/85/60/2329177.jpg)

![[오늘의 주요공시] 한전기술ㆍ두산에너빌리티ㆍ한화오션 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![최저임금 690원차, 소상공인 깊어지는 고민 [포토]](https://img.etoday.co.kr/crop/300/190/2357976.jpg)