(자료제공=DB금융투자)

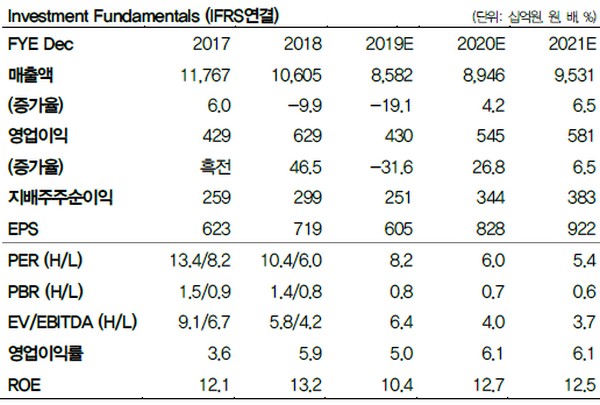

DB금융투자 조윤호 연구원은 “나이지리아 LNT Train7 EPC 계약 체결이 가시권에 들어섬에 따라 대우건설의 연간 수주 목표 달성 가능성이 매우 커졌다”며 “아직 집계되지 않은 국내 수주를 제외하더라도 현재까지 확보된 신규수주는 8.7조 원 수준으로 추정되고 3분기 국내 수주를 포함하면 10조 원을 웃돌 것”이라고 내다봤다.

조 연구원은 “8월 현재 대우건설의 신규분양 세대수는 1만4570세대로 연간 분양목표인 2만5707세대에는 한참 미치지 못하지만 2018년 분양물량인 1만3741세대는 이미 넘어섰다”며 “일부 대형프로젝트의 분양일정이 밀렸음에도 불구하고 최소 2만 세대 이상 분양은 가능할 것으로 보여 주택건축 매출액은 올해를 저점으로 2020년부터 증가세로 전환할 것”이라고 판단했다.

그는 “대우건설의 3분기 실적은 매출액 2조1283억 원, 영업이익 1131억 원으로 전망한다”며 “연간 실적은 부진하겠지만 주목할 점은 선행지표 주택분양 및 신규수주의 개선이라고 판단되며 2020년부터 실적 개선이 가능할 것”이라고 덧붙였다.

![[단독] 軍 후방 경계, 이르면 내년부터 '사설 경비업체'가 맡는다](https://img.etoday.co.kr/crop/140/88/2349299.jpg)

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![미·이란, 60일 내 최종합의 로드맵 도출…호르무즈 안전통항 핫라인 구축 [종합]](https://img.etoday.co.kr/crop/140/88/2349316.jpg)

![월드컵 33경기 만에 벌써 100골⋯이유는 공 때문? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2349167.jpg)

!["정당 낙인은 모욕" 2030이 혐오하는 정치 프레임 [T같은F]](https://i.ytimg.com/vi/CyD9b6NQ4Uc/mqdefault.jpg)

!["턴어라운드 오면 케파 많은 곳이 다 먹는다"⋯LG엔솔 지금 담아야 하나 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2349144.jpg)

![내란중요임무종사 유죄…박성재 전 장관에 25년형 선고 [포토]](https://img.etoday.co.kr/crop/300/190/2349322.jpg)