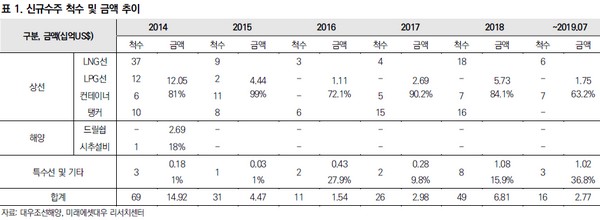

미래에셋대우 이학무 연구원은 “대우조선해양이 상반기에만 4000억 원에 가까운 영업이익을 보여줬지만 하반기부터는 영업이익이 하락세를 보일 것”이라며 “상반기에는 원·달러 환율 상승, 고마진 LNG 운반선 건조, 공사손실 충당금 환입의 일회성 이익 발생 등이 양호한 수익성을 보인 주요 요인”이라고 말했다.

이 연구원은 “그러나 2017년 하락 사이클에 낮은 가격으로 수주한 탱커의 매출 비중이 증가하게 돼 수익성을 악화시킬 것”이라며 “2018년 수주 물량이 건조되기 시작하며 매출 비중에서 다시 LNG가 높아질 것으로 예상되는 2020년 2분기까지는 낮은 영업이익 수준을 유지할 것”이라고 전망했다.

그는 “8월 말까지 수주는 30억 달러 수준으로 올해 목표 83억7000만 달러 대비해서 36% 수준에 불과한 것을 고려하면 올해 수주 목표 달성은 어려울 것”이라며 “2023년부터 인도 예정인 카타르 LNG는 조선사의 독 여유가 있는 현재 상황에서 서둘러서 올해 발주를 낼 필요가 없는 상황이기에 정상적인 발주 시기인 2020년 상반기 발주를 기대할 수 있다”고 설명했다. 또 에버그린 및 하파그로이드 등 컨테이너 선사가 2만 TEU급 컨테이너 발주도 예정하고 있어 수주 모멘텀 재개를 기대할 수 있다고 판단했다.

!["AI는 안경으로 향한다"…삼성, '인텔리전트 아이웨어'로 모바일 다음 시대 연다 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2363413.jpg)

![[김남현의 채권썰] 중동·백투백 우려가 끌어올린 금리, 숨고르기 시간](https://img.etoday.co.kr/crop/85/60/2363243.jpg)

![[주간 IPO] 인제니아테라퓨틱스 청약…수요예측 3곳·신규 상장 공백](https://img.etoday.co.kr/crop/85/60/2337241.jpg)

![[베스트&워스트] 코스피, 중동 긴장에 신재생에너지주 '급등' vs 애국·테마주 '급락'](https://img.etoday.co.kr/crop/85/60/2363862.jpg)

![[주간증시전망] 다음주 코스피 6700~7600선 전망…빅테크 실적·FOMC 주목](https://img.etoday.co.kr/crop/85/60/2363796.jpg)

![[베스트&워스트] 코스닥, 로봇·진단 호재에 '웃고'…임상 악재·관리종목에 '울고'](https://img.etoday.co.kr/crop/85/60/2363872.jpg)

![[채권마감] 3년 금리 4% 코앞 ‘연중 최고’..유가 100달러 충격](https://img.etoday.co.kr/crop/85/60/2361047.jpg)

![Vol. 11 휴가도 남들과 다르게: 슈퍼리치들의 여름휴가 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2363820.jpg)

!['기름값 오르기 전에' [포토]](https://img.etoday.co.kr/crop/300/190/2364179.jpg)