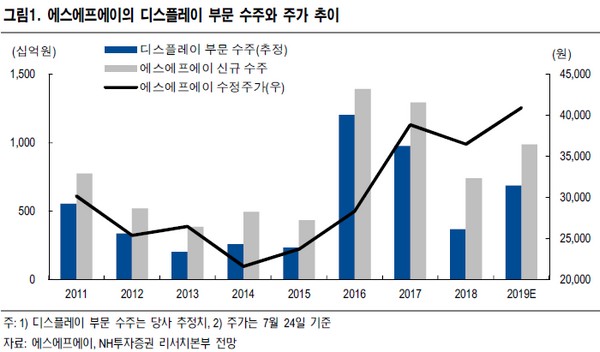

NH투자증권 고정우 연구원은 “에스에프에이는 디스플레이 사업의 정체성이 상당히 큰 기업으로 전체 수주에서 디스플레이가 차지하는 비중은 평균 64%에 달하며, 기업가치 상승 요인 및 성장 동력도 오랫동안 이 영역에서 탐색해 왔다”며 “하반기 이 회사의 투자 매력 증대 요인은 삼성디스플레이의 QD-OLED(파일럿 기준)용 장비 발주 여부이고, 추가로 삼성이 QD-OLED 장기 투자 로드맵을 공유한다면 투자 매력은 더 높아질 것”이라고 예상했다.

고 연구원은 “2분기 연결 실적은 매출액 3302억 원, 영업이익 370억 원으로 시장 기대치를 밑돌 것으로 추정되나 2분기 신규 수주는 2556억 원으로 전 분기 대비 72%로 확대될 전망”이라며 “이는 삼성디스플레이와 중국 업체 향 디스플레이 장비 수주 증가 때문으로, 특히 2분기 신규 수주 증가는 중국 수주 확대가 한몫하고 있다”고 했다.

그는 “중국발 디스플레이 수주 증가는 3분기에도 이어질 전망으로 3분기 신규 수주는 2958억 원으로 추정된다”며 “신규 수주 확대는 하반기 실적 개선으로 연결될 것이고, 삼성이 QD-OLED 파일럿용 장비 발주를 3~4분기에 시작한다면 에스에프에이의 신규 수주 및 실적 눈높이는 추가 상향도 가능하다”고 덧붙였다.

![술 안 마시는 20대 …"술 거절해도 눈치 안 봐" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2349347.jpg)

![[단독] 軍 후방 경계, 이르면 내년부터 '사설 경비업체'가 맡는다](https://img.etoday.co.kr/crop/140/88/2349299.jpg)

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2349424.jpg)

![미·이란, 60일 내 최종합의 로드맵 도출…호르무즈 안전통항 핫라인 구축 [종합]](https://img.etoday.co.kr/crop/140/88/2349316.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![삼성전자, 우선주 합산시 여전한 시총 1위…단일 종목은 SK하이닉스가 역전[종합]](https://img.etoday.co.kr/crop/85/60/2349465.jpg)

![[채권마감] 사흘째 약세…30년-20년 금리차 1년9개월만 정상화](https://img.etoday.co.kr/crop/85/60/2349398.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2349424.jpg)

![SK하이닉스, 삼성전자 제치고 코스피 시총 1위 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349398.jpg)