NH투자증권 이규하 연구원은 “일본 소재업체들의 점유율이 높은 OLED 및 반도체 공정소재가 주력제품인 이녹스첨단소재는 첨단소재 국산화 노력의 수혜를 입을 가능성이 크고, 2분기 및 하반기 부문별 고른 성장세로 실적 가시성이 높다”고 말했다.

특히 부가가치 및 기술장벽이 높은 중소형 OLED 공정소재의 경우 일본업체들의 점유율이 절대적으로 높은 상황인데 향후 소재 국산화 노력으로 이녹스첨단소재 점유율이 꾸준히 확대될 것이란 예상이다.

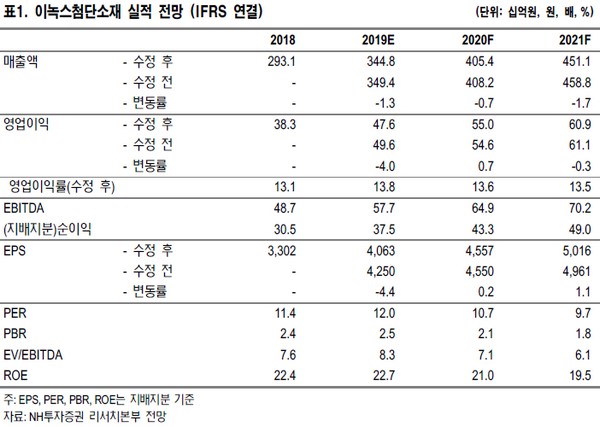

이 연구원은 “단기 및 중장기 높은 실적 가시성도 매력적으로, 2분기 매출액과 영업이익은 각각 804억 원, 98억 원을 기록할 것으로 추정된다”며 “2019년 연간으로는 현재 영업이익 컨센서스인 490억 원과 유사한 수준인 476억 원을 기록할 것으로 보이고, 스마트폰, OLED TV 등 IT기기 수요가 예상보다 양호한 경우 추가 실적 확대 가능성도 있다”고 밝혔다.

![골드만삭스는 왜 1만2000을 말했나…‘박스피’ 깬 밸류에이션 재평가 [코스피 1만 시대의 조건①]](https://img.etoday.co.kr/crop/140/88/2349480.jpg)

![스페이스X 급락에 뉴욕증시 혼조....나스닥 1.33%↓ [종합]](https://img.etoday.co.kr/crop/140/88/2349547.jpg)

![고속도로 달리는 ‘유령 트럭’…물류현장 파고든 AI 화물차 [자율주행 트럭 시대 온다 ①]](https://img.etoday.co.kr/crop/140/88/2349498.jpg)

![IPO 끝낸 스페이스X, 이번엔 채권시장으로…AI 투자 실탄 확보[마켓핫]](https://img.etoday.co.kr/crop/140/88/2349546.jpg)

![더위와 싸우는 공사장…'20분 의무휴식' 안착 시험대 [건설현장 여름나기①]](https://img.etoday.co.kr/crop/140/88/2349496.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[증시키워드] SK하이닉스, 단일 종목 시총 1위에 주목도↑…LG전자, 엔비디아 동맹 부각](https://img.etoday.co.kr/crop/85/60/2349586.jpg)

![[오늘의 증시일정] 휴온스·LSK아이로봇·노랑풍선 등](https://img.etoday.co.kr/crop/85/60/2342145.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2349424.jpg)

![SK하이닉스, 삼성전자 제치고 코스피 시총 1위 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349398.jpg)