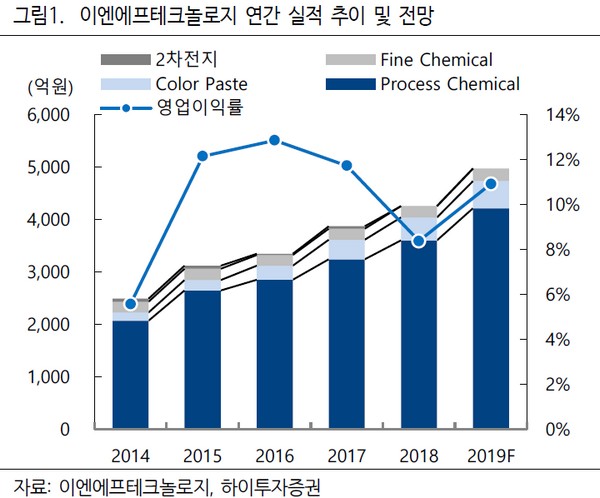

하이투자증권 정원석 연구원은 “최근 시장에서 국내 반도체 고객사향 공정용 케미칼 소재들의 강도 높은 단가 인하 가능성이 부각되면서 관련 업체들의 주가가 단기 조정을 보였다”며 “반도체와 디스플레이 매출 비중이 각각 절반을 차지하며 사업 다각화가 되어 있는 이엔에프테크놀로지 실적에 미칠 영향은 더욱 제한적일 것”이라고 판단했다.

정 연구원은 “2분기에 매출 1238억 원, 영업이익 135억 원을 기록하며 전년 동기 대비 가파른 성장세를 이어갈 전망”이라며 “특히 하반기부터는 주력 고객사인 SK하이닉스의 우시(DRAM) 라인과 LG디스플레이의 중국 광저우 OLED 신규 공장 가동이 본격화될 것으로 예상돼 계절적 성수기 진입과 함께 이엔에프테크놀로지의 수혜가 클 것”이라고 예상했다.

그는 “전년 대비 가파른 성장세를 보이며 올해 사상 최대 실적을 기록할 것으로 예상되고, 반도체 공정용 케미칼 소재 공급처가 메모리 중심에서 시스템 반도체로 확대됨에 따라 중장기 신규 성장 동력을 확보했다는 점을 고려할 때 밸류에이션 배수가 과거 평균 수준으로 회복하는 것에 무리가 없다”고 덧붙였다.

![술 안 마시는 20대 …"술 거절해도 눈치 안 봐" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2349347.jpg)

![[단독] 軍 후방 경계, 이르면 내년부터 '사설 경비업체'가 맡는다](https://img.etoday.co.kr/crop/140/88/2349299.jpg)

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2349424.jpg)

![미·이란, 60일 내 최종합의 로드맵 도출…호르무즈 안전통항 핫라인 구축 [종합]](https://img.etoday.co.kr/crop/140/88/2349316.jpg)

!["정당 낙인은 모욕" 2030이 혐오하는 정치 프레임 [T같은F]](https://i.ytimg.com/vi/CyD9b6NQ4Uc/mqdefault.jpg)

![[급등락주 짚어보기] 중동 긴장 완화·주주환원 정책에 부국철강ㆍ비비안ㆍ듀오백 등 11종목 '上'](https://img.etoday.co.kr/crop/85/60/2349421.jpg)

![[오늘의 주요공시] NXC·카카오게임즈·동양이엔피 등](https://img.etoday.co.kr/crop/85/60/2342472.jpg)

![[장외시황] 현대카드, 2.17% 상승](https://img.etoday.co.kr/crop/85/60/2349403.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2349424.jpg)

![SK하이닉스, 삼성전자 제치고 코스피 시총 1위 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349398.jpg)