하나금융투자 김록호 연구원은 “해성디에스의 1분기 매출은 773억 원, 영업이익 5억 원으로 컨센서스를 대폭 밑돌았다”며 “실적 부진의 원인은 중국 중심으로 글로벌 IT제품 수요 부진으로 패키지 서브스트레이트와 IT제품향 리드프레임의 매출액이 감소했기 때문으로, 기투자분에 따른 감가상각비와 인건비 증가 등으로 고정비가 확대됐는데, 가동률이 하락하며 수익성 악화 폭도 예상보다 컸다”고 말했다.

김 연구원은 “1분기 실적 부진에 따라 향후 분기 및 연간 실적에 대한 두려움이 확대될 수밖에 없지만 글로벌 IT 수요가 바닥을 통과하며 회복세로 접어들었고, 1분기에도 3월부터는 실적이 정상화된 것으로 파악된다”며 “이러한 기조는 2분기 중 지속해 매출은 955억 원, 영업이익 85억 원으로 가파른 실적 정상화가 가능할 것”이라고 예상했다.

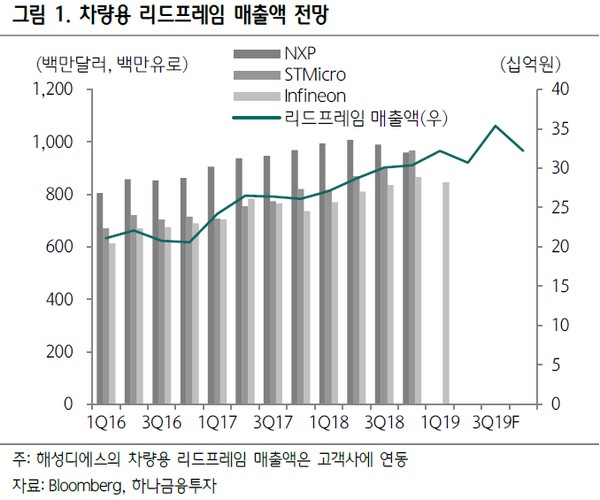

그는 “해성디에스의 투자 포인트는 자동차용 반도체 매출액의 꾸준한 성장으로 인한 차별화된 실적 시현”이라며 “1분기 실적 충격 안에서도 자동차용 매출액은 견조했으며 2019년 자동차용 리드프레임 매출액은 1304억 원으로 전년 대비 12% 증가하며 전사 외형 및 이익을 견인할 것”이라고 전망했다.

![술 안 마시는 20대 …"술 거절해도 눈치 안 봐" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2349347.jpg)

![[단독] 軍 후방 경계, 이르면 내년부터 '사설 경비업체'가 맡는다](https://img.etoday.co.kr/crop/140/88/2349299.jpg)

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2349424.jpg)

![미·이란, 60일 내 최종합의 로드맵 도출…호르무즈 안전통항 핫라인 구축 [종합]](https://img.etoday.co.kr/crop/140/88/2349316.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

!['지분 폭탄' 던지던 국민연금, 든든한 우군되나 [코스피 1만 시대의 조건 ④]](https://img.etoday.co.kr/crop/85/60/2349346.jpg)

![75조 팔던 외국인, 돌아오나⋯코스피 1만2000의 마지막 퍼즐 [코스피 1만 시대의 조건③]](https://img.etoday.co.kr/crop/85/60/2349405.jpg)

![인터엑스 IPO, FI엔 회수길 열렸는데…매출 감소가 공모가 부담[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2349317.jpg)

![골드만삭스는 왜 1만2000을 말했나…‘박스피’ 깬 밸류에이션 재평가 [코스피 1만 시대의 조건①]](https://img.etoday.co.kr/crop/85/60/2349480.jpg)

![삼전·닉스 비중 56%…반도체 슈퍼사이클이 1만2000 엔진[코스피 1만 시대의 조건②]](https://img.etoday.co.kr/crop/85/60/2349406.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2349424.jpg)

![SK하이닉스, 삼성전자 제치고 코스피 시총 1위 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349398.jpg)