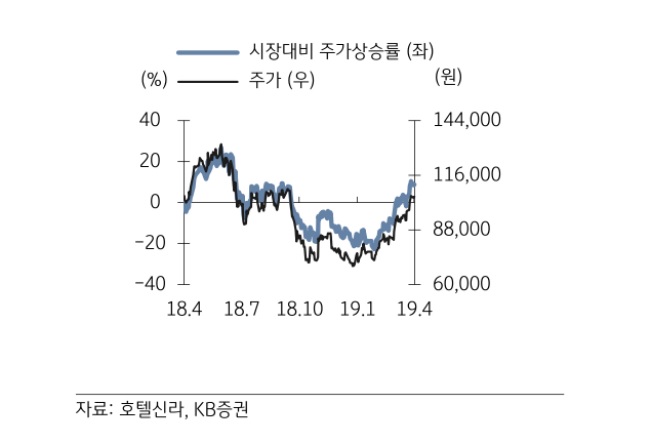

KB증권은 18일 호텔신라에 대해 면세 시장 성장에 따른 실적 호조가 예상된다며 목표주가를 기존 대비 19% 상향한 11만4000원으로 제시했다. 투자의견은 '매수'를 유지했다.

박신애 연구원은 "동사의 1분기 연결 실적은 매출액 1조3122억 원, 영업이익 674억 원을 나타낼 것으로 기대된다"며 "국내 면세점 매출액이 전년 동기 대비 20% 늘은 9283억 원의 호실적을 기록한데 따른 것"이라고 밝혔다.

박 연구원은 "특히 시내점 (국내 면세 매출의 78% 차지)이 보따리상 매출 확대로 25% 성장할 전망"이라며 "공항점 매출 성장률은 6%로 다소 밋밋할 것으로 예상되나 국내 면세점 영업이익은 OPM이 1.2%p 개선되면서 전년 대비 42% 고성장할 것"이라고 예상했다.

그는 "호텔신라는 국내 2위 면세 사업자로서, 실적 호조의 세 가지 요건을 모두 갖추고 있다"면서 "올해 면세 시장 규모는 전년대비 30% 성장할 것으로 기대되는데, 월별 실적을 통해 이를 확인해 나가면서 동사의 주가도 상승 흐름을 이어갈 것"이라고 내다봤다.

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![“대형 스크린에 압도적 음향…월드컵 즐기기에 최고”(가보니)[진화하는 극장]](https://img.etoday.co.kr/crop/140/88/2346264.jpg)

![[주간수급리포트] 개인이 던진 ‘삼전닉스’ 외인이 받았다⋯수급 공방 속 코스피 9000선 안착](https://img.etoday.co.kr/crop/140/88/2348922.jpg)

!["정당 낙인은 모욕" 2030이 혐오하는 정치 프레임 [T같은F]](https://i.ytimg.com/vi/CyD9b6NQ4Uc/mqdefault.jpg)

![[특징주] 제주반도체, 반도체 수출 호조 속 12% 급등](https://img.etoday.co.kr/crop/85/60/2349098.jpg)

![[특징주] 키스트론, 일 커패시터 3사에 리드와이어 공급 점유율 60% 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

!["턴어라운드 오면 케파 많은 곳이 다 먹는다"⋯LG엔솔 지금 담아야 하나 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2349144.jpg)

![원·달러 환율 외환위기 이후 최고수준 [포토로그]](https://img.etoday.co.kr/crop/300/190/2348913.jpg)