4개월 수익률 35%.

“이럴 수가” 란 말이 절로 나옵니다. 돈 굴릴 데 만만찮은 요즘 같은 시대에 말이죠. 이 깜짝 주가 성적표의 주인공이 누군지 아십니까? 바로 현대중공업입니다. 구조조정 ‘태풍의 핵’에 있는 조선업 맏형 말입니다.

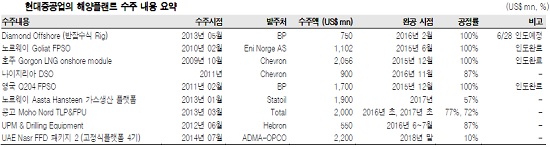

최근 현대중공업은 계열사 임원 4분의 1을 내보내며 마른 수건을 짜내고 있습니다. 10개월 만에 흑자로 돌아서긴 했지만, 해양플랜트 부분은 여전히 적자에 허덕이고 있고요. 수주 가뭄도 여전합니다.

“실적 고점 아닐까? 지금 매수해도 될까?”

머릿속이 복잡하실 겁니다. 구조조정 소용돌이 속에서 ‘어게인 2000년(조선업 활황)’에 베팅해도 될까요? 전문가들 의견을 들어보겠습니다.

◇한영수 삼성증권 연구원 “돈이 있어야 구조조정도 한다”수주 감소로 인해 몸집이 줄어드는 건 조선업 공통된 현상입니다. 구조조정은 불가피한 선택이죠. 하지만 그 시점과 방식을 자율적으로 결정할 수 있는 회사는 몇 안됩니다. 비용 때문입니다. 구조조정에 들어가는 돈을 감당할 수 있느냐가 중요합니다. 그런 점에서 보면 현대중공업은 유리해 보입니다. 우선 연결 부채비율(지난해 말 기준 220%)이 업종 내에서 가장 양호합니다. 만약 문제가 생기면 갖고 있는 계열사 지분(현대오일뱅크)이나 사업부분을 분할 매각해 현금을 마련하면 되죠. 조선사들 가운데 가장 먼저 인력 구조조정을 단행한 것도 중장기적으로 도움이 될 겁니다. 현대중공업 목표주가를 11만2000원에서 13만3000원으로 올려잡겠습니다.

◇성기종 미래에셋대우 연구원 “상대적으로 재무구조 안정적”

현대중공업의 1분기 영업이익은 3250억원을 기록했습니다. 10분기만의 흑자전환입니다. 시장 예상치를 크게 뛰어넘은 ‘A+’ 성적표죠. 계열사(현대오일뱅크ㆍ현대삼호중공업ㆍ현대미포조선) 실적이 좋아진 데다, 정제마진이 늘면서 흑자를 기록했습니다. 여기서 주목할 게 있는데요. 가장 손실이 컸던 육상ㆍ해양 플랜트 부문에서 적자가 줄었다는 점입니다. 소규모 프로젝트가 마무리 단계 돌입한 데다, 관련 노하우도 풍부하기 때문에 추가 손실이 발생할 가능성은 작습니다. 노르웨이와 콩고, 영국에서 수주한 3개 대형 프로젝트에만 집중하면 됩니다. 현대중공업의 가장 큰 매력은 안정적인 재무구조를 갖고 있다는 거죠. 구조조정과정에서 이 부분이 주목받을 겁니다. 현대중공업 목표주가를 13만1000원에서 14만2000원으로 상향 조정하겠습니다.

◇박무현 하나금융투자 연구원 “엔진ㆍ기계 사업 수익성 19% 의미에 집중”현대중공업의 1분기 엔진ㆍ기계 사업부 수익성(영업이익률)이 얼마인지 아십니까? 18.7%나 됩니다. 이는 3가지 의미를 담고 있는데요. △첫째, 전 세계적으로 연비 중요성이 커지면서 부품 수요가 늘어 명목가격(부르는 값)이 오르고 있다는 겁니다. 수익성 개선에 도움을 주죠. △선박 부품이 복잡해지고 있다는 것도 생각해 볼 수 있죠. 풍부한 노하우를 가진 현대중공업에게 유리합니다. △선박 기자재 분야의 성장세가 지속될 것이란 점도 유추할 수 있습니다. 선박이 좋아지면(진화되면) 주요부품의 자재비 비중은 줄겠죠. 동일 선가에서 건조 마진이 오른다는 의미입니다. 상선 건조량이 늘어날수록 현대중공업 이익은 더 개선될 겁니다. 현대중공업 목표주가를 15만원에서 16만6000원으로 올려잡겠습니다.

◇강동진 HMC투자증권 연구원 "어려움 이겨낼 체력 충분"

현대중공업은 수주 가뭄 속에서 자체적인 원가 관리와 사업 부분 다각화에 힘써 생각보다 빨리 실적 개선(턴어라운드)에 성공했습니다. 어려움을 극복할 수 있는 체력(펀더멘탈)이 충분합니다. 해양플렌트가 문제죠. 해양플랜트 인도(선주사들에게 드릴십ㆍLNG설비 등을 넘기는 것)는 올해 9기, 2017년 5기, 2018년 3기가 예정돼 있는데요. 이게 마무리되면 실적 불확실성이 줄어들 겁니다. 현대중공업 목표주가를 11만원에서 15만원으로 상향조정합니다.

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2351582.jpg)

![Vol. 9 밀당은 빈곤의 증거: 슈퍼리치들이 연애하는 법 [THE RARE]](https://img.etoday.co.kr/crop/140/88/2351476.jpg)

![갭투자 줄었지만 내 집 마련은 더 멀어졌다 [6·27 대책 1년②]](https://img.etoday.co.kr/crop/140/88/2351070.jpg)

![[단독] 똑같은 시술에 4천번 보험금 청구?…대법 "보험금 환수·계약 무효"](https://img.etoday.co.kr/crop/140/88/2351096.jpg)

![한국, 32강 경쟁 순위 7위로 '뚝'[북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351681.jpg)

![애플, 메모리 대란에 가격 인상⋯9월 아이폰18 어쩌나 [종합]](https://img.etoday.co.kr/crop/140/88/2351470.jpg)

![맘스터치, “피자 꽁다리 없앴다”…‘가심비’ 앞세워 피자 시장 본격 공략[맛보니]](https://img.etoday.co.kr/crop/85/60/2351661.jpg)

![증상 없는 ‘난소암’…비만·가족력 유의해야[e건강~쏙]](https://img.etoday.co.kr/crop/85/60/2351414.jpg)

![더위에 흔들리는 혈압…뇌동맥류, 여름철 더 주의해야[e건강~쏙]](https://img.etoday.co.kr/crop/85/60/2351415.jpg)

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2351582.jpg)

![올여름 전력수요 역대 최고치 예상…명동은 문열고 냉방 풀가동 [포토]](https://img.etoday.co.kr/crop/300/190/2351591.jpg)