IBK투자증권은 19일 스카이라이프에 대해 M&A와 드라마 콘텐츠 인기작 출시라는 두 가지 호재를 이어갈 후속 이벤트가 필요하다며 투자의견 매수를 유지하고 목표주가를 기존 1만2000원에서 1만1000원으로 8.33%(1000원) 하향 조정했다.

스카이라이프는 지난해 4분기부터 연결 종속기업으로 편입된 HCN 효과로 실적 규모가 늘었다. 3분기 누적 연결 매출은 전년 동기 누적대비 46.6% 증가했고, 영업이익은 10.9% 증가했으며, EBITDA는 28.6% 증가했다.

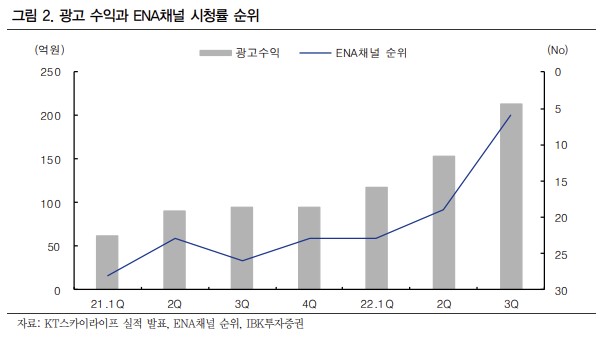

김장원 IBK투자증권 연구원은 "위성에 이어 케이블TV 가입자가 추가된 것이 인터넷과 모바일 가입자 및 매출 증가로 이어지는 시너지 효과가 나타났다. 또한, 드라마 콘텐츠의 성공이 어떤 결과로 이어지는지도 보여줬다"고 분석했다.

그러나 외형이 증가한 것에 비해 수익성은 부정적으로 평가했다. 김 연구원은 "별도와 연결 이익에서 배당금이 유입된 별도 순이익을 제외하고 모두 하락했다. 위성 OTS 가입자 이탈을 만회하기 위해 위성단독(skyTV)에 마케팅을 강화한 결과 가입자는 늘었으나, 비용 집행이 그 이상이었던 것처럼 전체적으로 비용 부담이 늘었다"고 설명했다.

아울러 "사업의 특성상 가입자와 서비스를 유지하기 위한 비용이 매출 규모에 연동하는 점을 감안할 때 현재와 같은 마케팅 전략을 유지한다면 수익 개선이 쉽지 않아 보인다"라며 "IPTV가 주도하는 유료방송 시장에서 마케팅의 어려움을 이해 못 하는 것은 아니나, M&A 효과가 종료된 시점에서 수익성 개선을 위해서는 마케팅 전략에 수정이 불가피해 보인다"고 말했다.

![다시 아이바오의 시간…푸루후 동생 향한 마음들 [해시태그]](https://img.etoday.co.kr/crop/140/88/2337223.jpg)

![‘뛰지 마’만 남은 학교…피해는 결국 학생들 [사라지는 교실 밖 교실 下-①]](https://img.etoday.co.kr/crop/140/88/2336652.jpg)

![스페이스X 800억달러 IPO, 한국 공모 시장과 비교하면? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2337128.jpg)

![주문 늘어날수록 적자? 벼랑 끝에 내몰린 100만 자영업자의 눈물 [T같은F]](https://i.ytimg.com/vi/SS61xAnb_n4/mqdefault.jpg)

![[주간증시전망] 삼성전자 레버리지 ETF 온다…코스피 예상밴드 7200~8500선](https://img.etoday.co.kr/crop/85/60/2337238.jpg)

!['국민성장펀드' 오픈런 완판에…코스닥 5% 급등·사이드카 발동 [종합]](https://img.etoday.co.kr/crop/85/60/2337273.jpg)

![[채권마감] 10년물 중심 강세, 불플랫..글로벌 장기금리 안정](https://img.etoday.co.kr/crop/85/60/2335940.jpg)

![[오늘의 주요공시] 대우건설ㆍ한화솔루션ㆍHD현대중공업](https://img.etoday.co.kr/crop/85/60/2337258.jpg)

![[장외시황] 인제니아테라퓨틱스, 코스닥 상장예비심사 승인](https://img.etoday.co.kr/crop/85/60/2337221.jpg)

![[급등락주 짚어보기] 네이처셀 날고, ‘급등 피로’ 마키나락스 추락…반도체·전력주 랠리](https://img.etoday.co.kr/crop/85/60/2337235.jpg)

![[환율마감] 외인 마 투기 나섰나…원·달러 급등 1520원 육박 ‘한달20일만 최고’](https://img.etoday.co.kr/crop/85/60/2336120.jpg)

![“술 한 잔도 부담”...소주 7000원 시대, 자영업자·소비자 모두 무너진다 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2337256.jpg)

![영장심사 출석하는 김대기 전 비서실장 [포토]](https://img.etoday.co.kr/crop/300/190/2337228.jpg)