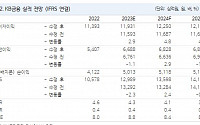

![[오늘의 증시 리포트] 포스코퓨처엠, 2024년 실적 부진 불가피...물량 감소 폭 제한적](https://img.etoday.co.kr/crop/200/125/1929237.jpg)

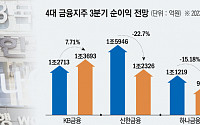

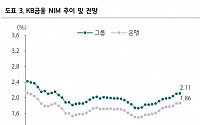

![[종합] KB금융, 3분기 누적 당기순이익 4.4조…'리딩금융' 자리 굳힌다](https://img.etoday.co.kr/crop/200/125/1941858.jpg)

![[오늘의 주요 공시] SK하이닉스, DRAM 흑자전환…NAND 바닥 근접](https://img.etoday.co.kr/crop/200/125/1937388.jpg)

![[오늘의 증시 리포트] “삼성전자, 방향성 뚜렷하나 이익 개선 제한적”](https://img.etoday.co.kr/crop/200/125/1928691.jpg)

![[오늘의 증시 리포트] "삼성전기, AI 및 서버 수혜 기대"](https://img.etoday.co.kr/crop/200/125/1914733.jpg)

![[오늘의 증시 리포트] “KT, 모든 기대감 주가에 충분히 반영, 9월엔 비중 조절하세요”](https://img.etoday.co.kr/crop/200/125/1915607.jpg)

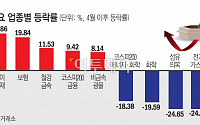

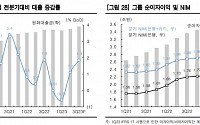

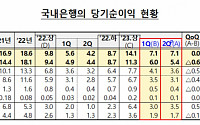

![[종합] 국내은행, 상반기 순이익 14.1조…"수익성, 미국 등 주요국의 절반 수준"](https://img.etoday.co.kr/crop/200/125/1921613.jpg)

많이 본 뉴스

최신 뉴스

![[내일 날씨] 전국 흐리고 봄비…수도권 등 미세먼지 '나쁨'](https://img.etoday.co.kr/crop/85/60/2296138.jpg)

![생필품 수급 차질 선제 대응, 정책금융 24.3조로 확대⋯비상경제본부 첫 회의 [종합]](https://img.etoday.co.kr/crop/85/60/2314353.jpg)

마켓 뉴스

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![드디어 야구한다…2026 KBO 프로야구 개막 총정리 [해시태그]](https://img.etoday.co.kr/crop/300/170/2314015.jpg)

![강남 아파트값 2년 만에 하락 전환 [포토]](https://img.etoday.co.kr/crop/300/190/2314389.jpg)