![[베스트&워스트] 반도체·원전 반등에도 코스피 약보합…후성 63% 급등ㆍLG전자 급락](https://img.etoday.co.kr/crop/200/125/2345482.jpg)

![[오늘의 IR] 기아ㆍ유한양행ㆍ에스앤에스텍 등](https://img.etoday.co.kr/crop/200/125/2285973.jpg)

![8600억 메가펀드의 신화 에이티넘인베…글로벌 챔피언 키운다 [국민성장펀드 운용사 열전]④](https://img.etoday.co.kr/crop/200/125/2339969.jpg)

![[오늘의 IR] 한미반도체ㆍ삼양식품ㆍ자연과환경 등](https://img.etoday.co.kr/crop/200/125/2332589.jpg)

![[오늘의 증시일정] 한국금융지주·LX홀딩스·케이카 등](https://img.etoday.co.kr/crop/200/125/2332168.jpg)

![[특징주] 써클 인터넷 그룹 35% 폭등…쿠콘·헥토파이낸셜 등 강세](https://img.etoday.co.kr/crop/200/125/2299873.jpg)

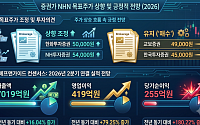

![[특징주] NHN, 분기 최대 실적ㆍ배당 공시에⋯주가 6%대 급등](https://img.etoday.co.kr/crop/200/125/2295200.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

![Vol. 12 이 집은 대체 얼마일까 : 슈퍼리치들의 주거지 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2370284.jpg)

![추가 공급 대책 임박…부동산 시장 '이번엔?' [포토]](https://img.etoday.co.kr/crop/300/190/2370316.jpg)