![[오늘의 뉴욕증시 무버] 로켓랩, 미국 우주개발청 계약 소식에 약 10% 상승](https://img.etoday.co.kr/crop/200/125/2272344.jpg)

![[오늘의 증시리포트] "LG생활건강, 전환의 시기⋯제한된 실적 가시성"](https://img.etoday.co.kr/crop/200/125/2251757.jpg)

![[오늘의 증시리포트] 카카오게임즈, 지금 사야 하는 3가지 이유](https://img.etoday.co.kr/crop/200/125/2062146.jpg)

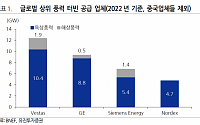

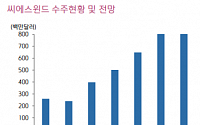

![[특징주] 씨에스윈드, 3.8조 규모 풍력타워 공급계약 소식에 ‘강세’](https://img.etoday.co.kr/crop/200/125/1819475.jpg)

![[특징주] 씨에스윈드, 연내 미국 첫 대규모 해상풍력 타워 공급 전망에 강세](https://img.etoday.co.kr/crop/200/125/1816641.jpg)

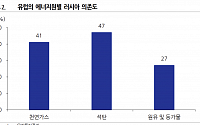

![[머니잇슈] 씨에스윈드, 유럽시장 확대 최대 수혜 전망…독일 풍력발전 4배 확대](https://img.etoday.co.kr/crop/200/125/1762502.jpg)

![[특징주] 씨에스윈드, 유럽 풍력시장 확대 수혜 기대감에 6%대 '강세'](https://img.etoday.co.kr/crop/200/125/1723607.jpg)

많이 본 뉴스

최신 뉴스

![뉴욕증시, 기술주 강세·이란전 불확실성에 혼조…S&P·나스닥, 사상 최고치 [글로벌마켓 모닝 브리핑]](https://img.etoday.co.kr/crop/85/60/2338319.jpg)

마켓 뉴스

![고유가 피해지원금, 기름값 아닌 '이곳'에 쓴다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2338138.jpg)

![서소문 고가차도 붕괴, 사고 수습중 [포토로그]](https://img.etoday.co.kr/crop/300/190/2338186.jpg)