![[특징주] LG, 상속 분쟁 소식에 이틀 연속 오름세](https://img.etoday.co.kr/crop/200/125/1861349.jpg)

![[오늘의 증시 리포트] “엔씨소프트, 예상보다 컸던 실적 부진”](https://img.etoday.co.kr/crop/200/125/1850774.jpg)

![[오늘의 증시 리포트] “카카오뱅크, 장기 추정치 하락으로 목표주가 하향”](https://img.etoday.co.kr/crop/200/125/1814601.jpg)

![[특징주] 롯데지주, 유동성 위기설 부인에 ‘반등’ 4% 강세](https://img.etoday.co.kr/crop/200/125/1810768.jpg)

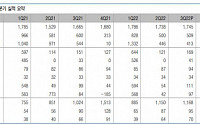

![[오늘의 증시 리포트] “SK하이닉스, 3분기 가격 물량 모두 문제”](https://img.etoday.co.kr/crop/200/125/1799850.jpg)

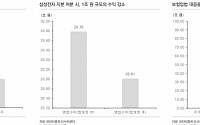

![[머니있슈] “삼성그룹 현 지배구조 유지 가능성 높아…삼성물산, 사업경쟁력 주목”](https://img.etoday.co.kr/crop/200/125/1791348.jpg)

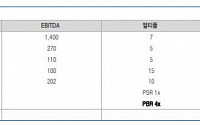

![[오늘의 증시 리포트] "LX인터내셔널 사상 최대 분기 실적 경신"](https://img.etoday.co.kr/crop/200/125/1776408.jpg)

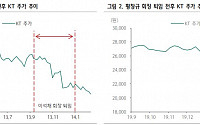

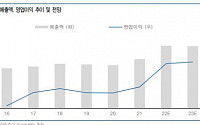

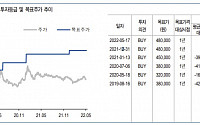

![[오늘의 증시 리포트] (5/17)](https://img.etoday.co.kr/crop/200/125/1748199.jpg)

![[특징주] SK텔레콤, 1분기 비용 감소 효과 기대...‘상승세’](https://img.etoday.co.kr/crop/200/125/1737577.jpg)

많이 본 뉴스

최신 뉴스

![호르무즈 개방 기대감에 다우·S&P500 사상 최고…유가 80달러 밑돌아 [상보]](https://img.etoday.co.kr/crop/85/60/2365603.jpg)

![‘상장 후 첫 실적’ 스페이스X, 매출 전망치 상회…자본지출 부담에 주가는 시간 외 ↓ [상보]](https://img.etoday.co.kr/crop/85/60/2351049.jpg)

![[1보] 쿠팡Inc, 2분기 영업손실 8350억…상장 후 분기 ‘최대 적자’](https://img.etoday.co.kr/crop/85/60/2368730.jpg)

![[시론] 10년의 경험 ‘풍선효과’, 지금은 어디로](https://img.etoday.co.kr/crop/85/60/2368703.jpg)

![[논현논단] ‘물실호기(勿失好機)’ 한국 경제](https://img.etoday.co.kr/crop/85/60/2368705.jpg)

![[데스크 시각] 최태원의 ‘절제학’](https://img.etoday.co.kr/crop/85/60/2368707.jpg)

![[오늘의 청약 일정] ‘월계중흥S-클래스리비에르’ 당첨자 발표 등](https://img.etoday.co.kr/crop/85/60/2368568.jpg)

마켓 뉴스

![삼성SDI 하반기 대폭등 시나리오 [찐코노미]](https://i.ytimg.com/vi/zSAwVq7dTEo/mqdefault.jpg)

![불법 유통되는 미프진⋯“전문가 관리 체계 마련해야” [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2368657.jpg)

![서울 첫 폭염중대경보, 열섬에 갇힌 도심 [포토]](https://img.etoday.co.kr/crop/300/190/2368698.jpg)