!["고금리 부담 낮춘다"…중소기업·저신용자 금융지원 확대[하반기 경제전략]](https://img.etoday.co.kr/crop/200/125/2357980.jpg)

![[마감 후] 생산적 금융, 돈보다 판이 먼저다](https://img.etoday.co.kr/crop/200/125/2293442.jpg)

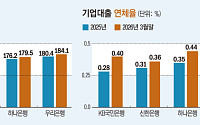

![“투자처는 부족하고 실패 부담은 크다”…현장서 본 생산적 금융의 벽 [2026 금융대전]](https://img.etoday.co.kr/crop/200/125/2347982.jpg)

![돈길은 기업으로 향하지만…리스크 선별이 최대 변수 [은행장 하반기 경영전략]](https://img.etoday.co.kr/crop/200/125/2337692.jpg)

많이 본 뉴스

최신 뉴스

![392조 투자 충청 첨단산업…전력·용수·공급망 연결이 관건 [메가프로젝트 현장을 가다 ③-2]](https://img.etoday.co.kr/crop/85/60/2359959.jpg)

!["문의도 거래도 잠잠합니다"…100조 넘는 반도체 투자에도 차분한 충청 집값 [메가프로젝트 현장을 가다 ③-1]](https://img.etoday.co.kr/crop/85/60/2360110.jpg)

![앤스로픽, 투자자 미팅 추진...IPO 준비 순항 [마켓핫]](https://img.etoday.co.kr/crop/85/60/2353662.jpg)

![허니문 끝났나...스페이스X, 장중 공모가 밑돌아 [마켓핫]](https://img.etoday.co.kr/crop/85/60/2360171.jpg)

![뉴욕증시, 인플레 둔화·빅테크 강세에 상승...나스닥 0.62%↑ [종합]](https://img.etoday.co.kr/crop/85/60/2360170.jpg)

![극장골 터진 아르헨티나, 잉글랜드 울렸다…결승전 대진표 완성 [북중미 월드컵]](https://img.etoday.co.kr/crop/85/60/2360169.jpg)

마켓 뉴스

![요즘 어른들, 왜 이렇게 됐을까? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2359948.jpg)

!['원청교섭 쟁취' 민주노총 총파업대회 [포토]](https://img.etoday.co.kr/crop/300/190/2360053.jpg)