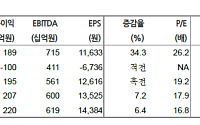

하나증권은 23일 아모레퍼시픽에 대해 올해 2분기 실적이 시장 예상치에 대체로 부합할 것으로 전망했다. 기존 목표주가 20만 원과 투자의견 ‘매수’는 유지했다.

박은정 하나증권 연구원은 “아모레퍼시픽 2분기 연결 실적은 매출이 전년 대비 9% 증가한 9조9000억 원, 영업이익이 1645% 늘어난 724억 원으로 전망된다”며 “시장 컨센서스(영업이익

◇에이아이코리아

IPO 기업 업데이트: 고군분투 중

2차전지 전해액 자동화 설비 및 프로세스 파이핑 전문 기업

패키지, 턴키 능력이 강점

엔지니어링 선방으로 CESS 부진을 방어하는 중

윤철환

한국투자

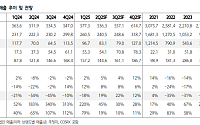

◇NAVER

멀티플 회복 국면

투자의견 Buy, 목표주가 320,000원으로 상향

AI 에이전트 시대, 개인화 데이터가 핵심

이준호

![[오늘의 증시 리포트] “핑거, 우호적인 정책 수혜 기대”](https://img.etoday.co.kr/crop/200/125/2188968.jpg)

![장기화되는 폭염 속 면역력 저하로 대상포진 위험↑…50대 이상 주의[e건강~쏙]](https://img.etoday.co.kr/crop/85/60/2364171.jpg)

![7월 수출 989억달러 '역대 2위'⋯반도체 두 달째 400억달러 돌파 [종합]](https://img.etoday.co.kr/crop/85/60/2363249.jpg)

![[베스트&워스트] 수주·로봇 호재에 오른 코스닥⋯아이크래프트·에스피지 30%대↑](https://img.etoday.co.kr/crop/85/60/2367309.jpg)

![[신간] 진짜 21세기 화폐금융론⋯차현진 ‘은행 너머의 금융’](https://img.etoday.co.kr/crop/85/60/2367343.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)