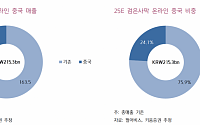

![[기업탐구] 중국 소비부진에 힘 못쓰는 F&F…내년 반등 여부 ‘주목’](https://img.etoday.co.kr/crop/200/125/2121035.jpg)

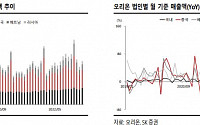

![[특징주] 오리온, 3분기 호실적ㆍ증권가 “4분기에도 호실적 기대” 전망에 강세](https://img.etoday.co.kr/crop/200/125/1819318.jpg)

많이 본 뉴스

최신 뉴스

![갤럭시 언팩 D-1…런던 '올드 빌링스게이트' 막바지 준비 분주 [언팩 2026]](https://img.etoday.co.kr/crop/85/60/2362238.jpg)

마켓 뉴스

오늘의 상승종목

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![돈 부담에 친구 안 만난다…가장 부담되는 친구는 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2362159.jpg)

![민주당, 형사소송법 개정안 정책의총 [포토]](https://img.etoday.co.kr/crop/300/190/2362217.jpg)